�l(f��)���r�g��2020-02-04���ٷ���Ƽ�Փ���g�[��1��

ժ Ҫ�� ժ Ҫ: ���ڿƼ����H�H�ǻ�(li��n)�W(w��ng)���ڵ��������ԅ^(q��)�K朼��g(sh��)������Ĕ�(sh��)�ֿƼ������a(ch��n)�I(y��)�a(ch��n)�����Ӱ푡���ˣ�ӑՓ�^(q��)�K朼��g(sh��)�����U�I(y��)�Ą�(chu��ng)���(q��)�ӣ��������ڮ�ǰ�I(y��)�յľ��w���`�͘I(y��)�վ��ޡ����¾۽��ڱ��U�I(l��ng)���е�һ�N��(chu��ng)��ģʽ: ��U�W(w��ng)�j������ԓģʽ�����w�F(xi��n)��

����ժ Ҫ: �����Ƽ����H�H�ǻ�(li��n)�W(w��ng)���ڵ��������ԅ^(q��)�K朼��g(sh��)������Ĕ�(sh��)�ֿƼ������a(ch��n)�I(y��)�a(ch��n)�����Ӱ푡���ˣ�ӑՓ�^(q��)�K朼��g(sh��)�����U�I(y��)�Ą�(chu��ng)���(q��)�ӣ��������ڮ�ǰ�I(y��)�յľ��w���`�͘I(y��)�վ��ޡ����¾۽��ڱ��U�I(l��ng)���е�һ�N��(chu��ng)��ģʽ: ��U�W(w��ng)�j������ԓģʽ�����w�F(xi��n)�����ջ��Զ��ܵ�����V�����P(gu��n)ע����(sh��)��(j��)�ͅ^(q��)�K朼��g(sh��)������U�W(w��ng)�j�����еõ������\�ã����ܵ�һ���Ƴ磬����ǰ�^(q��)�K朼��g(sh��)����U���������Y(ji��)����Ȼ̎����ѿ�A�Ρ������^���������U����Փ�C��̽ӑ�������҇���U�W(w��ng)�j�������Ͱ�����Փ���^(q��)�K朼��g(sh��)�����в�����������ã����ڴ˻��A�ϣ��Y(ji��)��ԓ�I(l��ng)���Ј��F(xi��n)����\�Iģʽ��̽���Mһ���l(f��)չ���R�Ć��}�͆�ʾ���Ķ�������څ^(q��)�K朵Ļ������Uһ�w��ϵ�y(t��ng)��(g��u)�롣

�����P(gu��n)�I�~: ���ڿƼ�; �^(q��)�K�; ���U�Ƽ�; ���ڄ�(chu��ng)��; ��(li��n)�W(w��ng)����; �������U; �t(y��)��һ�w

��������: ��(sh��)�ֿƼ��ͽ��ڄ�(chu��ng)�´������U�I(y��)�B(t��i)

��������Ѵ�ĿƼ����������������빤�I(y��) 4. 0 �r��( ��ܣ�2015) [1]�����I(y��) 4. 0 �����Ļ��A��Ӌ��C���g(sh��)����(li��n)�W(w��ng)���Ƅӻ�(li��n)�W(w��ng)���g(sh��)����һ�����w�F(xi��n)�Ǻ�����Ϣ�͔�(sh��)��(j��)ǰ��δ�е�ӿ�F(xi��n); ��һ�����w�F(xi��n)����惦��Ӌ�㡢������̎�������Ô�(sh��)��(j��)������ȫ���������M�����l(f��)��һ����ԵĔ�(sh��)��(j��)�Ƽ�����[2]���ב��� ( 2017) [2]�J���@����(sh��)��(j��)���g(sh��)����Ҳ���ڸ�׃������J�R����Ͱ�������ĿƌW��ʽ���·�ʽ���پ�����Փ�C�¼��g������������^����(sh��)��(j��)���ھ�l(f��)�F(xi��n)�¼��g���P(gu��n)(li��n)���M���A�yδ���Mչ���@һ������׃���˂����J֪ģʽ�̓rֵȡ�ɞ鼼�g(sh��)��(chu��ng)�¡�����l(f��)�F(xi��n)�����ؔ�Մ�(chu��ng)��Ą�����ԴȪ����ˣ��ڴ�(sh��)��(j��)�����£����I(y��) 4. 0 ��ͻ���ı��F(xi��n)�Ǐ��Ñ��ărֵ����̓rֵ��(chu��ng)����l(f��)�ṩ���ƻ��Įa(ch��n)Ʒ�ͷ��ա��ڔ�(sh��)�ֿƼ���֧���£��a(ch��n)�I(y��)朵����c�Ă��y(t��ng)�Įa(ch��n)Ʒ���D(zhu��n)�Ƶ��Ñ�����ˣ��͑�����Ҋ������(sh��)��(j��)Ҳ�����ھ�ʹ���Ñ������M���^����Ҳ��(chu��ng)�����rֵ��

�������ڿƼ�( Fintech) �ٵ��d���Դ��������Ĕ�(sh��)��(j��)�Ƽ����a(ch��n)�I(y��)�ؘ�(g��u)���^�̡��ı��|(zh��)�Ͽ������ڿƼ����Ǽ��g(sh��)�(q��)�ӵĽ��ڄ�(chu��ng)��[3]�����ڿƼ��]�и�׃���ڿ�r�g�Ϳ��g���ý����YԴ�������L�U�Ⱥ��Ĺ��ܺͺϼs��(n��i)��������ͨ�^���I(y��)��ģʽ�����̺ͷ����M�����¾��a���Ķ�����ژI(y��)��(chu��ng)����µ��Ј����C��(g��u)�ͷ��ա��ܶ����Ҷ��ь����ڿƼ�������������H���������ش��(zh��n)�Ԯ���[2]�����҇������ڿƼ���ҕ����ڸĸ����Ҫ�Ƅ�����[4]�������ϣ��Ї������y���ь����ڿƼ������҇�������w�Ƹĸ����Ҫ�΄գ����ڿƼ�ί�T���� 2017 �� 5 �³���[3]��

�����Ľ��ڄ�(chu��ng)�½Ƕȶ��ԣ����ڿƼ���Դ�ڻ�(li��n)�W(w��ng)�ڽ����ИI(y��)���\�á���“��(li��n)�W(w��ng)����”��ҕ��һ�N���Yģʽ�Ą�(chu��ng)���ԁ����ڴ�(sh��)��(j��)�Ƽ��Ƅ��½������Ƅ�֧���a(ch��n)Ʒ�;W(w��ng)�j���J����ƽ�_�ͱ�ҕ����ڿƼ��ĵ��ͣ�“�ӄ�����Óý�l(f��)չ���ٳɸ�����ֵ�׃��”( �xƽ���u������2012) [5]�����ڷ����@�ã�����ϵ�y(t��ng)���ջݡ�

�������ڿƼ���ҕ�黥(li��n)�W(w��ng)���ڵ�������[6]������K�����L�c���ľW(w��ng)�j��“����”��[3]���������˹��������^(q��)�K朡���(sh��)��(j��)���ļ��g(sh��)�(q��)�ӵ�ģʽ�����c�a(ch��n)�I(y��)��������ǰ���˹����ܡ��^(q��)�K朡���(sh��)��(j��)��Ƕ�뻥(li��n)�W(w��ng)����ģʽ�У��Ƅ����Mһ�����g(sh��)��(chu��ng)�¡��I(y��)�Մ�(chu��ng)���Լ���һ݆�ıO(ji��n)�ܸĸ���ИI(y��)�˜ʸ���[7]��

�������U�Ƽ�( Insurtech) �����ڽ��ڿƼ��v��l(f��)չ����������ĸ���mȻ��(sh��)��ǰ�ͳ��F(xi��n)“���U + �Ƽ�”���ИI(y��)څ�ݣ���������“�Ƽ�”֮���ı��U�Ƽ�߀̎�ڳ����A�� ( ���ӶY��2017) [8]�����U�Ƽ������ǿƼ�����β��DZ��U( �S�e��2017) [9]����(li��n)�W(w��ng)����(sh��)��(j��)���^(q��)�K朡��˹����ܵȼ��g(sh��)�����ڱ��U�ИI(y��)���γ��˾W(w��ng)�j�������龰���I�N���������r�Ȅ�(chu��ng)��ģʽ�ͮa(ch��n)Ʒ���ա���(sh��)�ֿƼ��đ��ã���������y(t��ng)���U�rֵ朣���Ƚ��뱣�U�\�I��ȫ�^�̣���(chu��ng)����ǰ��δ�еĔ�(sh��)�ֻ����ա���(sh��)��(j��)�@ʾ����������U�Ƽ��Ŀ��(chu��ng)�I(y��)��˾�õ����Y���Ј��ľ��P(gu��n)ע��ȫ����(n��i)�����U�Ƽ������� 2011—2016 �����g�����L�� 5. 17 ���ڡ�2015 �꣬�Y���Ј������U�Ƽ���Ͷ�Y���_���߷壬112 ���Ŀ���@�� 26. 7 �|��ԪͶ�Y[9]���� 2016 �꣬�Ї����U�Ƽ���Ͷ�Y������λ��ȫ����ġ�

����������Ƕȶ��ԣ����y(t��ng)���ڱ��U�I(l��ng)����������費ƥ��Ć��}��һ���棬���M�ߌ��ڸ�Ч����ݡ��ͳɱ��Ľ��ڷ��������c�վ���; ��һ���棬���M�ߌ����ڷ������˞鱾���V���ų��ڂ��y(t��ng)�wϵ��߅��֮��( ���ڡ�κ�ǣ�2017) [3]����ˣ����Ƅ�֧�����W(w��ng)�j���I�Ȅ�(chu��ng)�½��ڮa(ch��n)Ʒ���F(xi��n)����l(f��)չ����������������

�������ľ۽��ڱ��U�I(l��ng)���е�һ�N��(chu��ng)��ģʽ: ��U�W(w��ng)�j���������\�I����ڂ��y(t��ng)�������U���l(f��)�����; �䱣�ϸ��w����漰���y(t��ng)���U�I(y��)�յ�߅���I(l��ng)��ԓģʽ���M���T���ͺ��m�����Ի�����������ܵ�����V�����P(gu��n)ע��ͬ�r����(sh��)��(j��)�ͅ^(q��)�K朼��g(sh��)������U�W(w��ng)�j�����еõ������\�ò��ܵ�һ���Ƴ硣�����^����Ʊ��U����Փ�C��̽ӑ�������҇���U�W(w��ng)�j�������Ͱ�����Փ���^(q��)�K朼��g(sh��)�����в�����������á���ǰ���^(q��)�K朼��g(sh��)����U���������Y(ji��)����Ȼ̎����ѿ�A�Σ����ĽY(ji��)��ԓ�I(l��ng)���Ј��F(xi��n)����\�Iģʽ��̽���Mһ���l(f��)չ���R�Ć��}�͆�ʾ���Ķ�������څ^(q��)�K朵Ļ������Uһ�w��ϵ�y(t��ng)��(g��u)�롣

����һ���^(q��)�K朼��g(sh��)�ڱ��U�I(l��ng)��đ��Ì��`��˼��

����( һ) �^(q��)�K��c���U��(chu��ng)�µ��о����u

�����ɔ�(sh��)��؛�Ůa(ch��n)���ą^(q��)�K朣��Y(ji��)���˷ֲ�ʽӛ�~���ܴa�Ƽ������R�C�ƺ͕r�g���Ĵ���ļ��g(sh��)[10]���Ķ��w�F(xi��n)��ȥ���Ļ�����(sh��)��(j��)���ɸ��ĵ�����[11]���ֲ�ʽ�Y(ji��)��(g��u)�͕r�g���IJ��ɴ۸��ԣ��ɽ��ͻ�(li��n)�W(w��ng)���ژI(y��)���I(l��ng)��rֵ���Q��Ħ��ϵ��(sh��)����(chu��ng)������[12]��

������Ӣ�D���^�� 2014 �� 10 ���e�k�ı��؎ŌW�g(sh��)ӑՓ������һ�Ό��^(q��)�K朼��g(sh��)�ı��؎�Ļ�������_ǰ[13]���似�g(sh��)�����[������(j��ng)���YԴ���õ�˼�룬ʹ����\�з�ʽ�������ܣ���ˣ��ܵ��V���P(gu��n)ע����u�_ʼ�̘I(y��)���`[14]��

��������(j��) Swan( 2015) [15]�Ą��֣��^(q��)�K朼��g(sh��)�������� 3 ������: �^(q��)�K�“1. 0 �r��”���F(xi��n)�ڼ���؛�ż���֧��ϵ�y(t��ng); “2. 0 �r��”�Ǻϼs���ã������\�����ܺϼs�γɽ����I(l��ng)���и��Ʊ����؛���J���(qu��n)��Ⱥϼs; “3. 0 �r��”���F(xi��n)�څ^(q��)�K朼��g(sh��)�Ŀv���չ�������I(l��ng)��Խ�����Ј������������������������t(y��)�����Ļ�ˇ�g(sh��)���I(l��ng)���γ��ИI(y��)����ͅf(xi��)ͬ�l(f��)չ��

�����҇��ą^(q��)�K朼��g(sh��)�����“3. 0 �r��”�_ʼ�����ڽ����I(l��ng)��đ����w�F(xi��n)���M�е������������r���������w�F(xi��n)������̎�����A�Ρ��^(q��)�K朼��g(sh��)���҇������ИI(y��)���\����Ҫ�������H֧���c�Y(ji��)�㡢��(sh��)��(j��)Ʊ��(j��)[16]���͑��R�e�������p�ͷ�ϴ�X[17]���Cȯ�Y�a(ch��n)���ס�С��I(y��)���J��o[18]����Ӌ������̄յȷ��档����(n��i)�����о��ɹ��Ԍ��ڸ����ጣ�����l(f��)չǰ����Փ�Cȱ�����w��(j��ng)�����l(f��)�c��������}����

�������U�I(y��)���^�y�ИI(y��)֮���P(gu��n)ע�^(q��)�K��\�������ИI(y��)�����U�I(y��)��ѿ֮���Ի������U�ΑB(t��i)������ԓ�ΑB(t��i)�c�^(q��)�K������{(di��o)��“���R�C��”������Ȼ������[19][20]������(sh��)��(j��)���g(sh��)�����l(f��)���ڻ�(li��n)�W(w��ng)�Ƽ������U�ИI(y��)�^(q��)�K朼��g(sh��)�\�È���Ҳ���ҵ��w�F(xi��n)����(li��n)�W(w��ng)���ڻؚw��څ�ݣ��ɞ��Q�W(w��ng)�j���úͰ�ȫ�ɴ�ʹ�c�����[20]���ڴ˱����£���(chu��ng)���ͻ���ģʽ�����ܱ��U�ϼs�����U���С�����ʽ��Ϣ��(sh��)��(j��)��[21]��ҕ��^(q��)�K朼��g(sh��)�Ƅӱ��U�I(y��)���������c�I(l��ng)��

����( ��) ���U�C��(g��u)�^(q��)�K朼��g(sh��)���È���

�����^(q��)�K朼��g(sh��)�����U�I(y��)���Ӱ푲���ֻ��“�c”��“��”����������һ��֧�c���ã��˄Ӱ��������OӋ���I�N���˱����r���Y���\�á���˾��(n��i)�ص�ȫ朗l[4]��

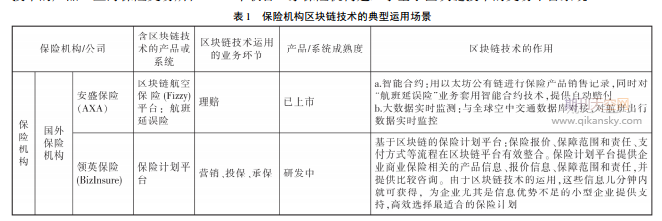

���������������(n��i)�Ᵽ�U�C��(g��u)�����M�Ѕ^(q��)�K朑����ڱ��U�I(y��)�յķe�O�Lԇ( �� 1) ��Ӣ�����Uʼ��ں�����ʹ�Å^(q��)�K朼��g(sh��)�����y(t��ng)�C܇�I(y��)���_��(chu��ng)�Ե،�ʩ���r���U���գ��W�ޱ��U�I(y��)�����^�� (li��n)�Ͻ�����“�^(q��)�K��о��M��(li��n)��”[22]���҇����U�C��(g��u)�У�ꖹⱣ�U���������U��ƽ�����F��̩�����U�ȇ���(n��i)���U��˾��m(x��)�Ƴ����څ^(q��)�K朼��g(sh��)�Įa(ch��n)Ʒ���Ϻ����U�������� 2017 ��(li��n)�� 9 �ұ��U�C��(g��u)�����˻��څ^(q��)�K朼��g(sh��)�Ľ���ƽ�_ϵ�y(t��ng)��

����( ��) �^(q��)�K朼��g(sh��)�Ƅӱ��U�ИI(y��)�v��l(f��)չ

����1. ���U��(j��ng)�IЧ���������γ�������錧��Ą�(chu��ng)�¹��oģʽ

�����\�Å^(q��)�K朼��g(sh��)���ܽ��ͽ��׳ɱ����M���w�F(xi��n)���ߘI(y��)��Ч�ʵ������������ͻ�����w�F(xi��n)�����ڻ������ܺϼs�ı��U�Ԅ����r��ͬ�r���ڼ��g(sh��)���(q��)���£����U���ո��A�����P(gu��n)ע�Ñ��w�����{(di��o)��ݵĽ���ʽ��Ϣ���������� BizInsure �ı��UӋ��ƽ�_����˂��y(t��ng)�ı��U�Ԯa(ch��n)Ʒ���N�����ĵ�ģʽ���x�����M��ȫ��ı��U؟���x���M���嶨�ę�(qu��n)�棬���F(xi��n)�������M����������ĵ�“�a(ch��n)Ʒ����”ģʽ��

����2. �^(q��)�K朼��g(sh��)��(y��u)��߀δ����w�F(xi��n)��ȱ�������Y��朗l�]�h(hu��n)

�����v�^���U�C��(g��u)���^(q��)�K朼��g(sh��)���\�ã����g(sh��)����������ijһ���I(y��)�խh(hu��n)��(ji��)———��I�NͶ���A�Ρ����P(gu��n)ϵ�����������r�h(hu��n)��(ji��)———�^(q��)�K�ȥ���Ļ��ķ���C����δ����@�F(xi��n)������Ҫԭ�����ڴ���I(y��)�ջ�ƽ�_ȱ�������Y��朗l�]�h(hu��n)���Ա������U�Ѕ^(q��)�K朽����U��ӱ��ι���ϵ�y(t��ng)�������^(q��)�K朼��g(sh��)�H�H������������Ϣ�惦�����Ľ�ɫ���c��ǰ���U�ИI(y��)����Ϣ����ϵ�y(t��ng)��ȣ��H�w�F(xi��n)�����g(sh��)�����ϵIJ�e��

����Ȼ�����^(q��)�K朵ļ��g(sh��)�������������ڴˡ��������U��ͬ���P(gu��n)������Ͷ�����ͱ��U��֮�⣬�ṩ�t(y��)�����յ��t(y��)���C��(g��u)Ҳ�Ǻ��ĵı��U�P(gu��n)(li��n)���w�����t(y��)�W�\����ί���rֱ���P(gu��n)ϵ�����U��ͬ���r�����Ľ����L�U�ܿؽǶȶ��ԣ��t(y��)���C��(g��u)���ܰl(f��)����“�^���t(y��)��”�ȵ����L�U���}�DZ��U�I(y��)���\�I�^��������Ҫ�P(gu��n)ע���L�U֮һ����ˣ��ܱ����������t(y��)�����յ����P(gu��n)��Ϣ�������ڽ������U��ͬ��(zh��)���^���еõ����r�w�F(xi��n)���������U�I(y��)�յ��\�IЧ�ʎ�������ʽ������Ҫ�����_�Ʌ^(q��)�K���w����Ҏ(gu��)�t����ڌ��F(xi��n)���y(t��ng)���U�I(y��)��ȫ�攵(sh��)��(j��)����ǰ�����M�п͑��˺��t(y��)�����ն˵Ĕ�(sh��)��(j��)���롣���������U�ΘI(y��)�չ���ϵ�y(t��ng)�c�t(y��)���C��(g��u)��(sh��)��(j��)���ӣ�Ƕ�υ^(q��)�K朵������R�e�ͷֲ�ʽӛ�~�wϵ�����γ�ȫ�µı��ϳ��Z�wϵ��

����3. �^(q��)�K朵ķ���Ҏ(gu��)�t�£����U�I(y��)�յĺ������w�����DZ��U��˾

��������(j��ng)���W�Ƕȁ��f�����U��һ�N�D(zhu��n)��֧�����ƶȰ��ţ��Y�����ͨ���U�¼��İl(f��)�����l(f��)�������U��ͬ���Y������D(zhu��n)�Ƶļs���{�C�����Y����ͨ�Ƕȶ��ԣ����y(t��ng)���U���s�P(gu��n)ϵ�б��U��˾�����Y��֧���p����Ϣ�����͵��������ΙC��(g��u)�����á��Q��֮��֧���p����Ϣ���r�������Y�����ܺ����Й�(qu��n)�w�����p��ͬ�r�_�J���t���U�����D(zhu��n)��֧���C����Ȼ������ɡ�

�����^(q��)�K朵İl(f��)�����ڔ�(sh��)�ִ��ŵ���ͨ�����YԴ����Y(ji��)���ܱ����J�����|(zh��)�w�F(xi��n)�ڔ�(sh��)�ִ������������YԴ��������ӛ�~Ҏ(gu��)�t�е��Թ��J�������@�ӵ�˼·���������YԴ����������Ѳ��ٛQ�����Ƿ���ţ����ΙC�ƽ����څ��c���څ^(q��)�K�Ҏ(gu��)�t�е�ͬ�r�_�J���Q��֮�������U֧���l�����|�l(f��)�r����������Y�����ӱ����c�����_�J���ɣ����l(f��)�������l������Ҫ��

�������]��x���^(q��)�K朽���Փ���}Ŀ

�����F(xi��n)�څ^(q��)�K������M��ҕҰ���ɞ�����P(gu��n)ע�Ľ��c���F(xi��n)�ѝB�����ИI(y��)�������ǽ����ИI(y��)���Dž^(q��)�K朽��ڷ����Փ���}Ŀ����Щ?����ǰ�����в���������ԃ���P(gu��n)�^(q��)�K��ڽ��ڷ����Փ���}Ŀ������С���o���������һ���֣�����҅�����

�������w�ڽ������U�У�һ�������L�U�l(f��)�����Y���a���Ɂ������������c�ĸ���( �����y(t��ng)�ľ����ƶ�) ��Ҳ�Ɂ����څ��cȺ�w�����γɵ��Y���( ���������U�wϵ) ��Ҳ�Ɂ������y�С����U�Ƚ��ڙC��(g��u)�Ĵ����Y��( ���y(t��ng)�ı��U��˾�ı��ϘI(y��)��) �����Mһ��������֪���څ^(q��)�K朵��YԴ�����wϵ�£���(j��ng)�I���U�����ƶȵİl(f��)�����w�ͺ������w�������DZ��U�����Y����ͨ朗l�е�����һ�h(hu��n)��������Ȼ�DZ��U����ڙC��(g��u)���������t(y��)�����ՙC��(g��u)��Ҳ����������һ�����c�ߡ�