�l���r�g��2022-03-15���ٷ������Փ���g�[��1��

ժ Ҫ�� ��ժҪ�� ���H�{���I���У��ܶ�{������I�ڲ�ُ؛��r�������������x��ֱ��ُ�Iһ����I�{���˵�؛�߀��СҎģ��I�{���˵�؛����СҎģ��I�{�����ṩ�˃��ݵăr��ԓ��ԓُ�I ? ������Ʒ��ُ�ߣ�������Ҫ�ṩ����ۿۺ̓��ݵķ��ȣ�������Ч���a����ȡ����

������ժҪ�� ���H�{���I���У��ܶ�{������I�ڲ�ُ؛��r�������������x��ֱ��ُ�Iһ����I�{���˵�؛�߀��СҎģ��I�{���˵�؛����СҎģ��I�{�����ṩ�˃��ݵăr��ԓ��ԓُ�I ? ������Ʒ��ُ�ߣ�������Ҫ�ṩ����ۿۺ̓��ݵķ��ȣ�������Ч���a����ȡ����ֵ�����ðlƱ���Եֿ۶��a���ēpʧ ? ������ُ�h�����涐�I���M�з����������ُ�I�ջI��˼·��ͨ�^�����������a����I��ُ�h���Ķ���̎�����I�����}��

�������P�I�~�� ��ُ�I�� ;���ջI�� ;��������

����һ��С�����Ć�ʾ

����ij�����a��I��ͬaƷ���Ї��N�ەr�͑�������ͬ�؛����H���_�o�Ї��͑��r���������a�ص�“���S�r��”��ʵĻ��A�r�������N�ۺ�ͬ�ć��H�r������ԓ�r�����_����H�N������͌��҇��͑�Ӌ���\�M��һ���Ķ������һ��ͬ�؛�����҇��N�ەr���а��� 60 Ԫ�ć��H�\�M��һ��֮��Ӌ���N�۴�s 39 �f������ͬ�N�؛���ôԓ���a��I���ב���Ό����M�����a�I�����U�{��I��ֵ��?

�������M��ij험I�ջI���r������Ҫ���cԓ험I�����P�Ķ��������˽����������N��؛��ͬ�r���ṩ�\�M����ô���@���\�M�nj��ڃr���M��߀�nj��ڲ��_�J������������M����?�����ľ��wҎ�������?���ˣ�����ֵ�����Зl����ʩ���t�������PҎ�������� 2009 ����ӆ�r���M�õķ����U���ˣ���ʲô�ǃr���M����?

������������ֵ�����Зl����ʩ���t�����r���M�ð����r�����I����ȡ�����m�M���a�N�����𡢷�߀�������`�s�𡢰��b�M�������M���r�����\ݔ�bж�M���������N���|�ăr�����M�����а������\�M���bж�M���������Ŀ�������ڃ� ��(1)���мӹ��aƷ�Б����������M�������MƷ���{�������������M�������U�{ ;(2)ͬ�r�������l���Ĵ��|�\ݔ�M�� �� ����Ʒ���\�������T����Ʒ�\ݔ�����M���Լ��lƱ�_�߽oُ�I���� ;������{���ˌ�ԓ�Ŀ�İlƱ���~�D���o��Ʒُ�I���ġ�(3)ͬ�r�U�{�������l��������U�{��ȡ�Ŀ����������I��������������������I�Ի������M ���ه���Ժ����ؔ�������ʄ��O�������Ի���ʡ������������ؔ�������P���T���ʶ��O�õ��������M ;������Ո����ȡ�r����_����ʡ�����ϵط�ؔ�����T���ߵ�ؔ�յ�ӛ��λƱ�� ;�����տ��ȫ�~���Uؔ����(4)�N��؛��Ļ��A�ϴ��k���U�ȣ����I����ȡһ���ı��U�M���͌�ُ�I����ȡ�Ĵ�ُ�����Uُ�I܇�v�Ķ���܇�v�����M��

����ͬ�r����Ҏ��(2)�� 2 ���l���Ĵ��|�\�M�Dz������ڃr���M���У��f��Ҳ���������N�������С��������_�^�ᵽ�N��һ��؛����\�M�� 60 Ԫ�����ܕ��X���M�ò��࣬��Ӌ��������Ҳ�o���^���������һ���N�� 39 �f���������\�M�ăr��߀�DZ��^�ߵġ���I�@�r��Ҫ���]�Ƿ�߂䌍ʩ���tҎ���ėl�����Ƿ���Ҫ���@�����M���D��ȥ�������f�\�M����һ�Nƽ�Mƽ������������|�\�M ;�����ڼӃr��̎���������]�Ƿ������������ٍȡ��������࣬���ջI���r���Y����I�Č��H��r�����ذ��š�

����������ُ�I�յ��涐����

�������ջI����������I�\�I�ж������ڿ��g���������I��ע���_ʼֱ����ُ���N�ۡ��������䡢����ȭh���ж����漰�����ջI�����@����Ҫ������ُ�I�խh��������Щ���ջI�����g��

������I��ُ�I�ռ{���I������Ҫ�c��Ҫ�� ���_����ُ�ĿҎģ�͘I�սY����ُ�N���պ�ͬ����ُ�I�Ձ�Դ��ʽ�x��ȡ������ُҎģ���ջI������I�������߀�ǂ���һ���Ď����?��ُ�I�Ձ�Դ��ʽ���ջI������Ҫ�nj��{���������M�����_�x�� ;ُ�N���պ�ͬ�I�ն��ջI������Ҫ��ᘌ����N��ُ��ͬ�I�յİl�������ʽ�����սY�㷽ʽ�IJ�ͬ�漰���������P���}�ĽY��Ҳ��һ�ӡ�

�����ڲ�ُ�I�Ձ�Դ�x��Ķ��ջI���ϣ�һ��{���˿��_����ֵ�����ðlƱ���I��Ҳ����ͨ�^ֱ�ӻ��߷�ֱ�ӵķ�ʽ���N�۷��еõ��@һ�lƱ�ϵ��M헶��~ ;��������СҎģ�{���ˣ�Ŀǰ���ܪ����_����ֵ�����ðlƱ�����ɮ��ض��ՙC�����_���ðlƱ������ُ�I������ֱ�ӵֿ۵��M헶���Ҳ�H�� 3%�������@һ�{��Ҏ������ɼ{�������ݵIJ�ͬ�����涐���}��̎��Ҳ����ͬ�����ڲ�ُ�I����Ҳ���漰���@�ӵĆ��} ����ȡ����ֵ���M헰lƱ���M헵ֿ�?߀��ͨ�^��СҎģ�{�����ڃr���ϵ��{���_����������?�@��Ҫ������I�Č��H���I��r��

������ô��������ȵ��ۿۿ������a��I�]��ʹ����ֵ�����ðlƱ�ֿ۶��γɵēpʧ��?���^������Ӌ�㣬���Եõ�һ��“�r���ۿ��R���c”����Ԕ���˽����ĵ�Ӌ��ԭ�������P������Ҏ�����Ϳ������´_�����ջI�����OӋ˼·��ͨ�^�_���{���ˌ������Ŀ�I���ľ��w���̺Ͱ���ȥ�x������Ҫ�IJ�ُ���ϼ{���ˣ������Ϲ����̡����ڌ��{���˵������ЃɷN�x��ͬ���x����Ȼ��������ͬ���涐�Y����

����������ُ�I�ջI��˼·����

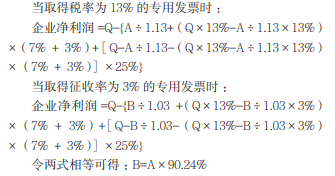

�������ij��ֵ��һ��{���ˣ���ij�N؛���ȥ��ֵ��֮�����N���~�� Q(������ 13%)�r���@һ�N؛��Č��H��ُ�~�c���I���ÿɷքe�������ʞ� 3% �Č��ðlƱ��ȡ�ö��ʞ� 13% �Č��ðlƱ��������ֵ��������ĸ A �c B ����ُ�M�~�����У��ǽ�������I���ö��ʷքe�� 7% �c 25%�������M�����M 3%�����⣬�ɷN��r�IJ�ُ�ɱ��������̷����|������һ�ӵ�(�������]��ُ�ɱ������ö���Ӱ�)����ô����I�ă����� = ��ȥ��ֵ���N���~ -(��ȥ��ֵ���I؛��ĺ��M�ɱ� + ���{�ǽ��������ö��c�����M����)

������ 90.24% ���Ǻ���؛��r�������R���c�����r������ƽ���c������ 90.24% �r����Փ�Ǐ�һ��{����߀�Ǐ�СҎģ�{����ֱ�Ӳ�ُ؛���I���@�õ�����̓���������ԓ������ȡ������һ��{���˵ăr���� 100 �fԪ��СҎģ�{���˵ăr��ԓ�� 90.24 �fԪ���@�r�����ķ���ُ��؛�����@�õ�����̓�����Ҳ����ԓ��ͬ ;���һ��{���˵ăr���� 100 �fԪ��СҎģ�{���˵ăr���� 91 �fԪ���t�I������һ��{���������ُ؛������m���@�õĵֿ۽��~���ܕ����� ;���һ��{���˵ăr���� 100 �fԪ��СҎģ�{���˵ăr���� 80 �fԪ���t�I������СҎģ�{��������ֱ�Ӳ�ُ؛������m�����СҎģ�{�����Ѵ�������˃r������Á��ֿ��M헶��~��

������ 1 ���ǽ����������I(��ֵ��һ��{����)����ُ��ľ�Ğ�aƷ�ӹ�����Ҫԭ���ϣ�Ŀǰ���Ј��Ϸքe�й����̼ס��������ҡ��מ���ֵ��һ��{���ˣ�ľ�ĵ��挍��r�� 50 �fԪ�����а������r�Ŀ�� ;�Ҟ�СҎģ�{���ˣ����Գ��ߵ���ֵ�����ðlƱ�Ķ����� 3%(���ղ��Tؓ؟�����_��)��ľ�ĵ��挍��r�� 46.5 �fԪ(�����M���������� 3%�����оS�o���O�� 7%)��Ո�o����I���ϲ�ُ���ջI���ṩ���P��Ҋ��

������������ ���Y�σr�ݵ��R���cԭ����֪�����M���}��ėl���r���˕r���ݵ��R���c�� 90.24%�������Ԍ��@һ�R���c���N�ۃr�� 451 200 Ԫ(500 000×90.24%)�������}���ҵľ��w��r��r�܉��˽ 465 000 Ԫ�ȃr���R���c�����ԣ���Ҫ�Լ�̎��ُ��

������ 2 ���ҹ�˾����ֵ����һ��{���ˣ��m����ֵ���Ķ����� 13%����ُ�Iԭ���ϕr�����������ɹ��x���w��r���� ��(1)��һ��{���� A ��I��ُ�I��ÿһ����ԭ���ϰ������ăr���� 11 000 Ԫ������ֵ�������� 13% ;(2)��СҎģ�{���� B ��˾ُ�I����ȡ���ɶ��������_�������ʞ� 3% �Č��ðlƱ��ÿ���������σr��� 10 000 Ԫ ;(3)��СҎģ�{���� C ��˾ُ�I��ֻ��ȡ����ͨ�lƱ��ÿ���������σr��� 9 000 Ԫ��

�������P֪�R���]�����ջI��Փ�ĺðl���

�����ҹ�˾ʹ���@һ�Nԭ�������a�ĮaƷ�����N���~��ÿһ����ȥ�����fԪ���N���~����������I���P���M���� 3 000 Ԫ������ҹ�˾����KĿ���ǫ@������������Ո���ҹ�˾��ُ؛���������x����M�м{���I����

�����ġ����a����I��ُ�h���Ķ���̎���ͻI��

�������a����I��Ҫָ�����H�N�ۺ����a��Ʒ����I�������Cе�O������I�������Ϣ���I����Դ��Ϣ���g�aƷ����ͨ�\ݔ�I����͵���I����ُ����ָ�@���I�������H�Ј���Ҫ������w��ُ������������Ҫ�����̡����^���N�̄�Մ����K�Q����Ʒ�N�ۃr��؛��������Ʒ�����P���חl����������_�Ƿ���Ժ��s��ͬ������Ҏ����؛Ҫ������������ȡ؛�������헵������^�̡��@���^���Е��漰�ܶ��Ć��}��������Ҫ���}֮һ�nj��ڲ�ُ�h���ijɱ���Ч���Ɔ��}��Ŀǰ�҇�һЩ���^���y�����a������S�Ҳ�ُ�h���ɱ�һ�㶼ռ�������aƷ���a�ɱ��� 50%— 70%��������Ό���ُ�h���ijɱ��M����Ч�Ĺ������ͳɞ����a����I����\�IЧ����P�I���أ���ˌ����a����I�ڲ�ُ�h���M�к�����Ч�Ķ��ջI���Ƿdz���Ҫ�ġ�

����(һ)�M؛�����Ķ��ջI����

�������� 3 �����Oij����I��һ��{����̎��ُ�rֵ 2 000 Ԫ����Ʒ��ԓ��Ʒ���M헶��~�� 260 Ԫ(2 000×13%)�����O��ȥ��ֵ�����N�ۃr���� 2 200 Ԫ���t�����N헶��~��ԓ�� 286 Ԫ(2 200×13%)���t�U�{����ֵ���~�� 286- 260=26(Ԫ)��

������I����СҎģ�{���˲�ُ�r���r��׃���ij̶Ȍ�����u׃���磬����ُ����Ʒ��˃r�� 1 700 Ԫ ����ôԓ헮aƷ���M헶��~�� 51 Ԫ(1 700×3%);���O��IҲ��ͨ�^ 2 200 Ԫ�Č��H��Ʒ�N�ۃr���u���������N헶��~��ԓ�� 286 Ԫ���t�U�{����ֵ���~�� 286-51=235(Ԫ)��

�������^�����������l�F��СҎģ�{����̎��ُ�ĮaƷ���� 265 Ԫ(2 200-1 700-235)����һ��{���˲�ُ 174 Ԫ(2 200-2 000-26)�� 91 Ԫ(265-174)��

�����ɴ˿�֪���mȻ��СҎģ�{���˲�ُ�Г�����ֵ���~���^�࣬�����ڲ�ُ�ɱ����ͣ���I��K�@�õ�����Ҫ�ȏ�һ��{����̎��ُ�@�õ��������ߣ����Ҫ�C�ϱ��^������I�@���������һ���M�в�ُ��ǰ�����ڱ��|������ǰ�����M���������Дࡣ

������IֻҪ�܉�����µIJ�ُ�I���M�пƌW�ĻI�����������R�Ć��}Ҳ���ǿ��Եõ���Q�ġ�������I�������Ҫ��СҎģ�{�����M�к��������Կ��]����ע�Գ���һ��СҎģ�{����������I���@�Ӯ���Ҫ�������I��ُ�r������һ��{���˵����� ;����Ҫ��С����I��ُ�r������СҎģ�{���˵����ݡ�

����(��)��ӆ������ͬ�еĶ��ջI������I�ڲ�ُ�ĸ����h���У��Ϳ͑���ӆ������ͬ�������c�ĭh������ͬһ����ӆ���t�ձ��������PҎ���Ϳ͑��_չ���P�Ľ�����ӡ���ӆ��ͬ�r�����������ͬ���壬����������Ҏ��ȥ�x��ͺ�ӆ������ͬ��ʽ��

�������ȣ��^�ֺ����r���c�������r��ĺ�ͬ����ӆ��ͬ�r���������r�����Ƿ������ֵ�������oՓ�Ǻ���߀�Dz���������ֱ��Ӱ푵��{���~��ֿ��~�Ĵ�С���ܿ��ܕ��o��I��������涐�Y���IJ�ͬ��

�������� 4 ��ijһ���a��ԭ���ϵ��N�ۃr���ЃɷN�������r 100 Ԫ�c�������r 101 Ԫ����ô���@�����a����I�ɷN��ͬ�ăr�����M�в�ُ�������ֿ۵��M헶������H�ɱ��քe�Ƕ���?

�����YՓ �����a����I�����I�ң���Ȼ���u�r�ߵ�ԭ���ϸ��Ӻ��m����ˣ���ُ�^���Єձ�Ҫ����u���o�����Ʒ�r��ĺ�����r��������@���^���Е�ֱ���漰�����M�в�ُ�r�ֿ۵Ľ��~�Ƕ��٣��M؛�ɱ��Ƕ��٣����o�I�������������Ƕ��٣���ͬ�ӵăr��l���£��r�����u���������ģ����I���Dz����ģ��෴����Dz������ăr���I�����������u�Ҳ�����

������Σ����嶐���c��ͬҎ�������a����I�M�в�ُ��ӵ���Ҫ���ݺͽM�ɲ��֣������ڲ�ُ����漰�Ľ��~�^��r���ں�ӆ��ͬ�r���֔С�����ں�ͬ���κ����P���յļ��¼s���Ͷ����a��ì�ܕr����회�������������ʄt��

����(��)��ȡ�lƱ�r�Ķ��ջI�����lƱ��ָ��ُ�N���N��Ʒ���ṩ���߽�����Ʒ�����Լ�����������헽��I����У��_��һ�����ո���{�C���ڽ��������һֱռ������Ҫ�ĵ�λ������ڲ�ُ�^����Ҫ�eע�⣬һ���z���Ƿ���ȡ�lƱ���z���Ƿ�ȡ����Ҏ�lƱ��

�������� 5 ��ij��I��ُ���T���ˎ�����Iʡ��ԭ�����M�Ã��fԪ�����]��Ҫ���ُ��λ�ṩ�lƱ���H�H�õ��Փ�������ؔ�ղ�Ӌ�㣬�ț]�й�ʡ�ɱ���߀��˾�pʧ�����һ�f��ǧԪ�����@֮����ԭ���ϳɱ�ʮ�fԪ����ԭ���܉�ֱ�ӵֿ۵��M헶��~ 1.3 �fԪ��������Ո�U�{��I���ö��r��鲢���܉�o����Ч�{�C�ijɱ� 10 �fԪ����I��Ҫ�ٶཻ 2.5 �fԪ�����ö����@�Ӿ͕���� 3.8 �fԪ(1.3+2.5)�����Ԯ����J����˹�ʡ�� 2 �fԪ�����H�ϓpʧ�� 1.8 �fԪ(3.8-2)��

�����YՓ �����ڃr��Ĺ�ʡ�Ͳ�ȡ�ðlƱ�ǃɂ�����ں����ăr���ʡ�Ļ��A��һ��Ҫ���]ȡ�ú�Ҏ�İlƱ����鲻�H��Ҫ���]�M헶��~�ֿ۵Ć��}��ͬ�r߀��Ҫ�Pע����I�۳����ö��Ć��}��ֻ�о��аlƱ��ԓ���ֳɱ����܉F��ǰ�۳����������M�ĺϷ��{�C�����_�ߵİlƱ��һ���мm��߀����ͨ�^�lƱ��ȡ���档——Փ�����ߣ�������

��������Ҫ�����īI��

����[1]����܊ . ���΄����Ї�С��I���ö��c��ֵ���{������λI��[J]. ؔ���c��Ӌ��2020��(10).

����[2]���� . ȫ��“�I����”�ĸ�lչ���΄����A������I�{���I���о�[J]. �{����2019��(1).

����[3]�ܱ� . �҇��aƷ���I��I��ُ����е���ֵ�����ջI�������c���Է���[J]. �������Q��2019��(11).

����[4]Ϳ� . �҇������r�aƷ�ӹ���I��ُ�h���ļ{���I��̽ӑ[J]. ��I�ĸ��c������2019��(16).

����[5]����� . ���ڼ{��ƽ���c����ֵ�����ջI������[J]. �̘I��Ӌ��2019��(01).

SCISSCIAHCI