�l(f��)���r�g��2021-08-02���ٷ����(j��ng)��Փ���g�[��1��

ժ Ҫ�� ժҪ:����(w��)�I(y��)����(d��o)��(j��ng)�����L�Ǵ�Ҏ(gu��)ģ���I(y��)���l(f��)չ֮��ı�Ȼ�����߶˷���(w��)�I(y��)�l(f��)չ�Q���˽Y(ji��)��(g��u)����(w��)���^�̵�Ч�ʸ��M���������ڌ��ӱ����Ҽ��^(q��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�����߶˷���(w��)�I(y��)���������Ŀ�����^���о��l(f��)�F(xi��n):(1)�Ї�����(w��)�I(y��)���w�Y(ji��)��(g��u)�����ஔ������20���o20������ڡ����ô�

����ժҪ:����(w��)�I(y��)����(d��o)��(j��ng)�����L�Ǵ�Ҏ(gu��)ģ���I(y��)���l(f��)չ֮��ı�Ȼ�����߶˷���(w��)�I(y��)�l(f��)չ�Q���˽Y(ji��)��(g��u)����(w��)���^�̵�Ч�ʸ��M���������ڌ��ӱ����Ҽ��^(q��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�����߶˷���(w��)�I(y��)���������Ŀ�����^���о��l(f��)�F(xi��n):(1)�Ї�����(w��)�I(y��)���w�Y(ji��)��(g��u)�����ஔ������20���o20������ڡ����ô�20���o40��������ձ�20���o60������ڵ�ˮƽ���Y(ji��)��(g��u)����(w��)��߀�д��Mһ������;(2)ȫ��ɹ����F(xi��n)���L��Խ�Ľ�(j��ng)���w���H���F(xi��n)���߶˷���(w��)�I(y��)ռ�ȵIJ���������ͬ�r߀���F(xi��n)���߶˷���(w��)�I(y��)Ч�ʵ��s·��;(3)�Ї��߶˷���(w��)�I(y��)ռ�Ⱥ�����߀�д��ӏ������I(y��)����(j��ng)��������������Ȼ�^��ͻ��;���ң��l(f��)�_��(j��ng)���w��(y��ng)���Y(ji��)��(g��u)�Ԝp�ٛ_���γɵ�����Ч��ģʽ���ձ�ʬF(xi��n)����“�߷���(w��)�I(y��)ռ�ȡ��������Y��ռ�ȡ���֪�R���Mռ��”������������ˌ��Y(ji��)��(g��u)����(w��)���r�����LЧ��ģʽ���ܵĻ����J�R�����߽��h���Ї��ڷ���(w��)�I(y��)�߶˻��^���У�һ���棬��(y��ng)�f(xi��)ͬ�����Y���ݶ����������M�Y(ji��)��(g��u)�������Ƅ�֪�R���a(ch��n)���Mһ�w���^�̣��Ķ�����Ч(li��n)�Y(ji��)���o�˺�����ˣ��γ�֪�R���M�������Y���ĄӑB(t��i)Ч���a��;��һ���棬��(y��ng)�ƄӸ߶˷���(w��)�I(y��)�c����I(y��)����ںϣ�����(w��)�I(y��)�ИI(y��)�ֹ������ĸ߶˰l(f��)չ��ͻ���˲����B(y��ng)�ęC���ϵK����(chu��ng)���˲����B(y��ng)ģʽ�ͅR���˲ŵķ�ʽ��ͬ�r���ӿ����M�������Ļ����l(w��i)���������Y���e�����P(gu��n)�ĸ߶˷���(w��)�ИI(y��)�ĸ��߹�������(w��)�ИI(y��)���oЧ�ʣ��U���е�����Ⱥ�wҎ(gu��)ģ��

�����P(gu��n)�I�~:�a(ch��n)�I(y��)�Y(ji��)��(g��u);����(w��)�I(y��)�߶˻�;�����Y������;Ч��ģʽ����;֪�R���a(ch��n)���Mһ�w��

����һ���F(xi��n)�������c�о�����

������ǰ�҇���ȫ�潨��С����������F(xi��n)��һ������^��Ŀ�ˣ��_��ȫ�潨�O(sh��)������x�F(xi��n)�������ҵ������̣������ڶ�������Ċ^��Ŀ��ǰ�M��2019���҇��˾�GDPͻ��1�f��Ԫ�����x�����y���J���ĸ������A�εĿ�Խ�T��(12375��Ԫ)�������������҇��a(ch��n)�I(y��)�Y(ji��)��(g��u)�����������a(ch��n)�I(y��)ռ����2012�곬�^��һ�����a(ch��n)�I(y��)֮��һֱ̎���I(l��ng)�ܠ�B(t��i)��2015������a(ch��n)�I(y��)����ֵռ���������^�˵�һ�a(ch��n)�I(y��)�͵ڶ��a(ch��n)�I(y��)ռ��֮�ͣ�2019������a(ch��n)�I(y��)����ֵռ���_��53.9%���Ї���(j��ng)���ѽ�(j��ng)�M�뵽�Y(ji��)��(g��u)����(w��)��ռ����(d��o)�İl(f��)չ�A�Ρ��Ěvʷ��(j��ng)���ڸ������A���܌��F(xi��n)��(w��n)�����L�Ľ�(j��ng)���w�������(w��)�I(y��)ռ��һ����70%��80%��ˮƽ��ͬ�r�����(w��)�I(y��)Ч���^�����܌��F(xi��n)�c�����a(ch��n)�I(y��)�f(xi��)ͬ�����^�̡��M���е������A�εĽ�(j��ng)���w���ܶ�δ�����ͨ�^�Y(ji��)��(g��u)�D(zhu��n)�������@���L�����L�������Ķ�ʹ��(j��ng)���l(f��)չͣ����ǰ�����������е���������֮��[1]����ˣ��҇��ܷ����������L��Խ���~��������A�Σ�ȡ�Q���ܷ������ɽY(ji��)��(g��u)����(w��)���r�ڵ����LЧ��ģʽ���ܣ����F(xi��n)�L�ڷ�(w��n)�����L����ˣ������ڑ�(zh��n)�Բ����ϸ������c�P(gu��n)ע�F(xi��n)�����a(ch��n)�I(y��)�wϵ���O(sh��)���o��(c��)�Y(ji��)��(g��u)�Ըĸ���{(di��o)���|(zh��)����һ��Ч�ʃ�(y��u)�ȵĻ��A(ch��)�ϣ��Թ��o��(c��)�Y(ji��)��(g��u)�Ըĸ���������Ƅӽ�(j��ng)���l(f��)չ�|(zh��)��׃�Ч��׃��̈́���׃��[2]���h��ʮ�Ō�����ȫ���P(gu��n)�ڡ��й������P(gu��n)���ƶ�����(j��ng)��������l(f��)չ��ʮ�Ă�����Ҏ(gu��)���Ͷ����������h��Ŀ�˵Ľ��h��(���º��Q�����h��)����Ҳ���{(di��o)��Ҫ“��(y��u)�����o�Y(ji��)��(g��u)�����ƹ��o�|(zh��)��”��

�����l(f��)�_��(j��ng)���w�����L��(j��ng)��@ʾ���ڮa(ch��n)�I(y��)�Y(ji��)��(g��u)���M�^���У�����(w��)�I(y��)���^����I(y��)֮�����һ���߶ˡ��@���H�H��ζ������(w��)�I(y��)�ڱ����ϕ����F(xi��n)������I(y��)�������Ҳ��ζ�����LЧ��ģʽ�����ܡ��M�ܷ���(w��)�I(y��)�����Ҏ(gu��)ģ���I(y��)���^���У������ɱ���İl(f��)���ڄ����a(ch��n)�ʸ��M�p�٣�������(w��)�I(y��)�ĸ߶˻�����֪�R���a(ch��n)���ú������Y���e����������ģ�����Ч������L�|(zh��)�������L�ںͿɳ��m(x��)���L�ṩ���ϡ�����(zh��n)���S���l(f��)�_��(j��ng)���w����Ҫ׃�����Ǹ߶˷���(w��)�I(y��)��֪�R�ܼ�����(w��)�I(y��)�İl(f��)չ���Լ�����(w��)�I(y��)��֪�R���a(ch��n)���ú������Y���e�����������ϵ���Ч�l(f��)�]������(w��)�I(y��)�ĸ߶˻��l(f��)չ�����Գ־��ԡ�ƽ��(w��n)�Եľ������M��������δ�����ɳ��m(x��)�����L���B�m(x��)���L(f��ng)�U����ˣ��Y(ji��)��(g��u)����(w��)���r�ڵ����LЧ��ģʽ���ܣ���(y��ng)�Է���(w��)�I(y��)�߶˻��頿���������l(f��)չ���a(ch��n)�Է���(w��)�I(y��)��֪�R�ܼ��ͷ���(w��)�I(y��)�������߶˷���(w��)���o�������Y����(sh��)���e�ۺ��|(zh��)�����������ã����������Y���ݶ������c�߶�֪�R�ܼ��ͷ���(w��)�I(y��)��ƥ��ȣ��Ƅ�֪�R���a(ch��n)�c֪�R���M��һ�w���^�̣��Ķ����M��(chu��ng)��Ч���������|(zh��)���l(f��)չ�������h����Ҳ���{(di��o)Ҫ“�������o�wϵ������(n��i)������m����”“���ƔU���(n��i)�������֧���wϵ���γ����������o�����o��(chu��ng)������ĸ���ˮƽ�ӑB(t��i)ƽ��”��

�������ľͮa(ch��n)�I(y��)�Y(ji��)��(g��u)�����ͷ���(w��)�I(y��)�߶˻����������M�Ї��H���^�����Mһ�����Y(ji��)��(g��u)����(w��)�I(y��)�r���������LЧ��ģʽ��Ҏ(gu��)���M��̽�������ˣ����ĵĻ����J�R��:(1)����(w��)�I(y��)�߶˻������ڸ��õ�ͨ�^�c���I(y��)Ч�ʸ��M��(li��n)�ӌ��F(xi��n)���LЧ������;(2)����(w��)�I(y��)�߶˻���(y��ng)�f(xi��)ͬ�����Y���ݶ������^�̣��@���ܸ���Ч�ش��M�����Y��Ч�ܰl(f��)�]���������LЧ������;(3)ͨ�^�����Y���ݶ����������M�Y(ji��)��(g��u)���������F(xi��n)֪�R���a(ch��n)���Mһ�w��������Ч(li��n)�Y(ji��)���o��(֪�R���a(ch��n))�������(֪�R���M)�����F(xi��n)���L�ĄӑB(t��i)Ч���a����

���������߶˷���(w��)�I(y��)�Ŀ�����^����������

����(һ)���w�a(ch��n)�I(y��)�Y(ji��)��(g��u)��������

�����l(f��)�_�����M�����l(f��)չ�A�κ���(w��)�I(y��)������Ȼ���������������L������(w��n)�����W�����ưl(f��)�_����20���o����ʮ�������(w��)�I(y��)ռ�Ⱦ��ѽӽ����^60%����ǰƫ������I(y��)�ĵ����ձ���(w��n)����70%���������l(f��)�_��(j��ng)���w��(w��n)����80%���ҡ��|������I(y��)���ҷ���(w��)�I(y��)ռ���^�ͣ��n��һֱ��(w��n)����60%���ҡ�2019�꣬�Ї�����(w��)�I(y��)����ֵռ�Ȟ�53.9%������(w��)�I(y��)�͘I(y��)ռ�Ȟ�47.5%���Ї��F(xi��n)�A�εĽ�(j��ng)���l(f��)չˮƽ�����ஔ������20���o20������ڡ����ô�20���o40��������ձ�20���o60������ڵ�ˮƽ���c��ͬ�r���������Ҏ(gu��)���ژӱ����ҵڶ��a(ch��n)�I(y��)�͵����a(ch��n)�I(y��)�ľ͘I(y��)��r��Ҳ�����w�F(xi��n)���ڶ��a(ch��n)�I(y��)�ľ͘I(y��)���س��m(x��)�½����Bͬ�ĵ�һ�a(ch��n)�I(y��)��ጷų��Ąڄ����������l(f��)չѸ�ٵĵ����a(ch��n)�I(y��)���ա�20���o70���֮�����e�����⣬�����(sh��)�l(f��)�_���ҵ�һ�a(ch��n)�I(y��)�͘I(y��)���~��������10%���ҡ���ͬ�a(ch��n)�I(y��)�͘I(y��)��r��׃��Ҳ�g���w�F(xi��n)�ˮa(ch��n)�I(y��)�İl(f��)չ�ͽY(ji��)��(g��u)�{(di��o)����r��20���o50���ǰ�ڶ������a(ch��n)�I(y��)�͘I(y��)�Y(ji��)��(g��u)�l(f��)����һ�����D(zhu��n)�����@�N���D(zhu��n)���������L�����L·�����P(gu��n)��Ҫ��Ŀǰ���l(f��)�_���ҵĮa(ch��n)�I(y��)�Y(ji��)��(g��u)�������죬�ڶ��a(ch��n)�I(y��)�ľ͘I(y��)���؞�20%��30%�������a(ch��n)�I(y��)�͘I(y��)���؞�70%���ҡ���1��ӱ���������a(ch��n)�I(y��)����ֵ���~�;͘I(y��)���~��r��

����(��)�߶˷���(w��)�I(y��)�ć��H���^

����1.�߶˷���(w��)�I(y��)�Ľ綨������

����2015�꣬ȫ��֪���ǎ첼����˹�W(xu��)���l(f��)���ġ������߶ˮa(ch��n)�I(y��):���x�����ּ���Ҫ�ԡ�����Ќ��߶ˮa(ch��n)�I(y��)�M�н綨���߶ˮa(ch��n)�I(y��)��Ҫͬ�r�M��ɂ��˜�:(1)�a(ch��n)�I(y��)��ÿ�����˵��аl(f��)֧��Ҫ���^450��Ԫ���ஔ�ڴ��ڻ����ȫ�ИI(y��)�˜ʵ�80%;(2)�a(ch��n)�I(y��)�Ы@��STEM(�ƌW(xu��)�����g(sh��)�����̺���(sh��)�W(xu��))�W(xu��)λ���˔�(sh��)�ڱ��ИI(y��)����ռ���~����_��21%�����ϣ�����ȫ��ƽ��ˮƽ[4]���@Ҳ��ζ���M��l�����ИI(y��)�ڼ��g(sh��)�аl(f��)��(chu��ng)����Ͷ���^���ғ���һ�����g(sh��)ˮƽ�Ŀ��м��g(sh��)�ˆT�M���¼��g(sh��)���_�l(f��)�������͑�(y��ng)�á�����(j��)�����˜ʺY�x���������߶˷���(w��)�I(y��)�ИI(y��)����:�������̡��о��ҕ������ӆ醹�(ji��)Ŀ��Ӌ��Cϵ�y(t��ng)�O(sh��)Ӌ����(sh��)��(j��)̎�����йܡ��t(y��)�����\������ҡ������ƌW(xu��)�ͼ��g(sh��)��ԃ��������Ϣ����(w��)��������ŷ���(w��)���l(w��i)��ͨ�š��ƌW(xu��)�о��c�l(f��)չ�Լ�ܛ������I(y��)��

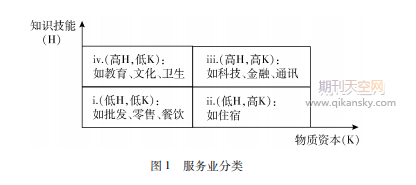

�����҇�һЩ�о����շ���(w��)�I(y��)�Ƿ�����������I(y��)���a(ch��n)Ч�������Ę˜ʣ�������(w��)�I(y��)��(n��i)���Y(ji��)��(g��u)�֞����a(ch��n)�Է���(w��)�I(y��)�������Է���(w��)�I(y��)���2019��4��1�գ����ҽy(t��ng)Ӌ�ְl(f��)�����P(gu��n)��ӡ�l(f��)�����a(ch��n)�Է���(w��)�I(y��)�y(t��ng)Ӌ���(2019)���ٵ�֪ͨ���o�������a(ch��n)�Է���(w��)�I(y��)�Ľ綨�˜ʣ����a(ch��n)�Է���(w��)�I(y��)�ķ������������a(ch��n)����ṩ���аl(f��)�O(sh��)Ӌ�c�������g(sh��)����(w��)��؛���\ݔ��ͨ�ú������a(ch��n)���}�����]�����f����(w��)����Ϣ����(w��)����������(w��)����(ji��)���c�h(hu��n)������(w��)�����a(ch��n)�����U����(w��)�I(y��)���̄�(w��)����(w��)�������YԴ�����c�I(y��)������Ӗ(x��n)����(w��)�����l(f��)�c�Q(m��o)��(j��ng)����������(w��)�Լ����a(ch��n)��֧�ַ���(w��)�������A��(2019)���о����Ç��ҽy(t��ng)Ӌ�ֵĘ˜ʣ������a(ch��n)�Է���(w��)�I(y��)�������(w��)�I(y��)�߶˻��ĺ���ָ�ˣ�ͬ�rָ�����a(ch��n)�Է���(w��)�I(y��)�Įa(ch��n)������(sh��)�����gͶ��Ʒ�����и�֪�R���g(sh��)�ܼ��ԡ�����f�����Ժ��M��ډ��Ե�����[5]��Ҳ���о�ָ�������a(ch��n)�Է���(w��)�I(y��)�еĽ�ͨ���}�����]늘I(y��)Ҳ���ڲ�������������(w��)�I(y��)�����в���������Լ����a(ch��n)�����Mͬ������������˸߶˷���(w��)�I(y��)�O(sh��)���錢�������a(ch��n)�Է���(w��)�I(y��)��������ͨ�\ݔ�}�����]���I(y��)֮�����������(w��)�I(y��)[6]��Ԭ���A(2016)����(j��)����(w��)�I(y��)�ИI(y��)�����֪�R����(H)�����|(zh��)�Y��(K)�̶ȣ�������(w��)�I(y��)�֞颡����������������������ͬ�rҲ�����˷���(w��)�I(y��)�Y(ji��)��(g��u)�߶˻����M��[7]���@��ķ���(w��)�I(y��)���H���������a(ch��n)�Է���(w��)�I(y��)���ИI(y��)��ͬ�r߀������֪�R�ܼ����^�ߡ��c�����Y���e���������P(gu��n)�Ľ��������������P(gu��n)�ИI(y��)(ԔҊ�D1)��

�����P���J�飬�Y(ji��)�������о����߶˷���(w��)�I(y��)��ӳ�˾����^�߸���ֵ�ķ���(w��)�I(y��)�����L�c�U�����@Щ�ИI(y��)��(y��ng)�߂�֪�R�ܼ��͡����I(y��)�ܼ��ͺ������ܼ��͵Č������������M��֪�R���ӡ��Uɢ�̈́�(chu��ng)�£������g(sh��)�a(ch��n)�I(y��)�����M����I(y��)�l(f��)չ����֧�κͷ���(w��)���ܣ�ͬ�rҲ���c�����Y���e���������P(gu��n)�ķ���(w��)�I(y��)�ИI(y��)���Y(ji��)���Ї��ИI(y��)��(sh��)��(j��)�Ŀɵ��ԣ��߶˷���(w��)�I(y��)��(y��ng)����:��ͨ�\ݔ���}�����]���I(y��)����Ϣ��ݔ��ܛ������Ϣ���g(sh��)����(w��)�I(y��)�����ژI(y��)�����خa(ch��n)�I(y��)�����U���̄�(w��)����(w��)�I(y��)���ƌW(xu��)�о������g(sh��)����(w��)�͵��|(zh��)����I(y��)�������I(y��)���l(w��i)����������ϘI(y��)�Լ��Ļ����w���͊ʘ��I(y��)������(w��)�I(y��)�߶˻�ˮƽ�ø߶˷���(w��)�I(y��)����ֵ��͘I(y��)�ˆT��ռ����������

����2.����(w��)�I(y��)�߶˻��ć��H���^

�����ɹ����F(xi��n)���L��Խ���~��������A�εĽ�(j��ng)���w��ʬF(xi��n)��֪�R�ͼ��g(sh��)�ܼ��ͷ���(w��)�I(y��)�l(f��)չ�ķ���(w��)�I(y��)�߶˻��F(xi��n)�����е������A��ͣ����ǰ�Ľ�(j��ng)���w����F(xi��n)������(w��)�I(y��)��Ч�ʺ�“�UĪ���ɱ���”�����ӡ��D2�@ʾ�����և��Ҽ��^(q��)����(w��)�I(y��)�߶˻����s·���١����ИI(y��)��(sh��)��(j��)�ĕr�g��ȃH��2000—2014�꣬���Ա���ͨ�^��̎�ڲ�ͬ�l(f��)չ�A�ν�(j��ng)���w�ĸ߶˷���(w��)�I(y��)ռ����r�M�Ќ��ȣ��Դˁ��l(f��)�����L��Խ��׃��������

��������ͨ�^���^�l(f��)�F(xi��n)����������ӱ��ڃ�(n��i)���W���Ȱl(f��)�_��(j��ng)���w�ĸ߶˷���(w��)�I(y��)ռ���^���ұ��F(xi��n)����(w��n)��������څ�ݡ��Ї���ӡ��Ȗ|��������Ȼ̎���s�^���У���߶˷���(w��)�I(y��)ռ�Ȳ��H�c�l(f��)�_��(j��ng)���w����^�����c��������������Ҳ����һ���IJ�ࡣ

��������(w��)�I(y��)�߶˻�Ҳ��ζ������(w��)�I(y��)Ч�ʵ����������L��Խ�������F(xi��n)���߶˷���(w��)�I(y��)Ч�ʵ��s·�����ӱ����Ҽ��^(q��)�߶˷���(w��)�I(y��)Ч��׃����r��D3��ʾ�٣��߶˷���(w��)�I(y��)Ч�ʱ��F(xi��n)�����s·�������@�����Ӵ�Ҳ������������ȣ��������W���T���߶˷���(w��)�I(y��)Ч���^�ߣ������^�졣����(zh��n)���ؽ��ĚW�����ưl(f��)�_��(j��ng)���w�����ƶȽM����ʼ���K�����ڬF(xi��n)���Y�����x��������֮�£������a(ch��n)Ч��������������˱��|(zh��)�ϲ�����Ч��ģʽ���D(zhu��n)�Q���H�Hֻ�ǽ�(j��ng)�������Ļ֏�(f��)[8]����Σ��ɹ����F(xi��n)���L�s�Ė|����(j��ng)���w�����ձ����n���ȇ����Լ��Ї��_���^(q��)���߶˷���(w��)�I(y��)Ч�ʾo�S�W��֮���ձ����n���քe��20���o80�����90���ĩ�������R�Y(ji��)��(g��u)�Ԝp�ٺͽ���Σ�C֮���_ʼ��˼ԭ�й��I(y��)��ģʽ�Ć��}�����M�����Lģʽ���ܣ����M��(j��ng)��Ч�ʳ��m(x��)���M���Ķ���u�^�ɳɞ�l(f��)�_��(j��ng)���w�����������ӡ��Ƚ�(j��ng)���w�t���F(xi��n)���Ч���sģʽ���������������ܵ���ʼ�l����·����ه�����ƣ��mȻ�^���M���е������A���ҷ���(w��)�I(y��)ռ���^�ߣ�����Ч��ģʽʼ�K�o�������Ķ����������L����ʎ֮�С�

����(��)�Ї�����(w��)�I(y��)�l(f��)չ�F(xi��n)��

�����ĸ��_��40�����ԁ������S����(j��ng)����������I(l��ng)������׃��Ї��a(ch��n)�I(y��)�l(f��)չȡ���˾�ɾͣ��a(ch��n)�I(y��)�ֹ��wϵ����������ƣ��a(ch��n)�I(y��)�F(xi��n)����ˮƽ����������ӏ����a(ch��n)�I(y��)�Y(ji��)��(g��u)Ҳ��u�ɂ��y(t��ng)�Įa(ch��n)Ʒ��(j��ng)�����Գ��л������ķ���(w��)��(j��ng)���D(zhu��n)�͡�2019�꣬�Ї�����(w��)�I(y��)����ֵռGDP�ı��؞�53.9%�����@�����r(n��ng)�I(y��)(7.1%)���I(y��)(39.0%)�ķ��~������(w��)�I(y��)��GDP���L��ؕ�I���_��59.4%������(j��ng)�����L������(d��o)�����_ʼ�@�F(xi��n)�����Ї����ИI(y��)��GDP���L�����Ӂ�������2015���ԁ������I(y��)������(w��)�I(y��)�е����l(f��)���ۘI(y��)��ס��I(y��)�Ȃ��y(t��ng)�a(ch��n)�I(y��)��GDP���L�������������@�p��������Ϣ��ݔ��ܛ������Ϣ���g(sh��)����(w��)�I(y��)�����ژI(y��)�ͽ�ͨ�\ݔ���}�����]���I(y��)�ȸ߶˷���(w��)�I(y��)��GDP���L������������u����;2019�꣬���ϸ��ИI(y��)�۷eͬ�����ӷքe��0.67%��0.55%��0.32%����ǰ���Ї�����(w��)�I(y��)����ֵ���~�m���ڽ�(j��ng)�����L��ռ��(j��)����(d��o)�����ڸ��ИI(y��)�Ќ�GDP���L����������Ȼ�ǹ��I(y��)������(w��)�I(y��)�����Ǹ߶˷���(w��)�I(y��)ռ�Ⱥ�����߀�д��Mһ���ӏ���2019�꣬�Ї�GDP���ٞ�6.0%���߶˷���(w��)�I(y��)��GDP���L��������2.89%������(ԔҊ��2)���߶˷���(w��)�I(y��)���T�����LЧ�ʱ��F(xi��n)�^��(ԔҊ��3)��

��������(w��)�I(y��)���T�����������ИI(y��)���I(y��)��λ���T�͘I(y��)ռ���^�ߣ����Ј����̶��^�ߵķ���(w��)�I(y��)���T��߶˷���(w��)�I(y��)���T�����LЧ�ʱ��F(xi��n)�^�á���3���Ї�����(w��)�I(y��)���ИI(y��)�ľ͘I(y��)���~�������ڄ����a(ch��n)����r���;͘I(y��)���~���ԣ������I(y��)������������������Ϻ�����M���ľ͘I(y��)���~�^�ߣ��քe�_��11.35%��10.29%����������(w��)�I(y��)�ИI(y��)�͘I(y��)ռ�Ⱦ�����5%��ͬ�r���͘I(y��)�����^���Ҳ���@�ɂ��ИI(y��)�������I(y��)�Ę˜ʲ��������^��1%������������(w��)�I(y��)�ИI(y��)�ľ͘I(y��)�t������(w��n)�����������ڄ����a(ch��n)�ʶ��ԣ��Ј����̶��^�ߵķ���(w��)�I(y��)���T���F(xi��n)�^�ã��߶˷���(w��)�I(y��)���ИI(y��)���LЧ��ˮƽ߀�д��Mһ���������߶˷���(w��)�I(y��)���T�������ڄ����a(ch��n)�ʴ���1���ИI(y��)�з��خa(ch��n)�I(y��)�����ژI(y��)����Ϣ��ݔ��ܛ������Ϣ���g(sh��)����(w��)�I(y��)�١�

���������Y(ji��)��(g��u)����(w��)���r�ڵ����LЧ��ģʽ����

��������(zh��n)�l(f��)�_���ҽ�(j��ng)���l(f��)չ�е���Ҫ׃���Ǹ߶˷���(w��)�I(y��)��֪�R�ܼ�����(w��)�I(y��)�İl(f��)չ���Լ�����(w��)�I(y��)��֪�R���a(ch��n)���ú������Y���e�����������ϵ���Ч�l(f��)�]������(j��)�l(f��)�_��(j��ng)���w�����L��(j��ng)����(w��)�I(y��)��(y��ng)���ڮa(ch��n)�I(y��)�Y(ji��)��(g��u)���M�^���У��^����I(y��)֮�����һ���߶ˣ��@���H�H��ζ������(w��)�I(y��)�ڱ����ϕ����F(xi��n)������I(y��)�������Ҳ��ζ�����LЧ��ģʽ�ĸ��档�M�ܷ���(w��)�I(y��)������I(y��)Ҏ(gu��)ģ��(j��ng)�����^���У������ɱ���İl(f��)���ڄ����a(ch��n)�ʸ��M�p�٣�������(w��)�I(y��)�ĸ߶˻�����֪�R���a(ch��n)���ú������Y���e����������ģ�������L�|(zh��)���M�������L�ɳ��m(x��)�ṩ���ϡ�Ҳ��������(w��)�I(y��)�ĸ߶˻��l(f��)չ�����Գ־��ԡ�ƽ��(w��n)�Եľ������M�����������ɳ��m(x��)�����L���B�m(x��)���L(f��ng)�U�����L�ځ������@һ�c�Ȟ��Ҫ��

�������P(gu��n)֪�R���]��Փ���֔�(sh��)Ҫ����ʲôҪ��

�����������LЧ��ģʽ�����ɰl(f��)չ�l����׃�������L�ɳ��m(x��)Ҫ�����Q���ġ��l(f��)�_�������L��(j��ng)����������(w��)�I(y��)����(d��o)��(j��ng)�����L�Ǵ�Ҏ(gu��)ģ���I(y��)���l(f��)չ֮��ı�Ȼ��֪�R���a(ch��n)�����������Q���˽Y(ji��)��(g��u)����(w��)���^�̵�Ч�ʸ��M���������Č��ڴ�څ�ݺ�Ŀ�˵Ļ����Д���:(1)����(w��)�I(y��)�߶˻��ǿ˷�����“�ɱ���”���������LЧ��ģʽ�ĺ���;(2)����(w��)�I(y��)�߶˻��c�����Y���ݶ������f(xi��)ͬ���M�����������LЧ������;(3)֪�R���a(ch��n)���Mһ�w���^������Ч(li��n)�Y(ji��)���o��(֪�R���a(ch��n))�������(֪�R���M)���nj��F(xi��n)�ӑB(t��i)Ч���a��?sh��)��P(gu��n)�I��

����(һ)����(w��)�I(y��)�߶˻��ǿ˷�����“�ɱ���”���������LЧ��ģʽ�ĺ���

����������L��(j��ng)��@ʾ���S�ཛ(j��ng)���w���M���е������A�κ��F(xi��n)������I(y��)ռ���½�������(w��)�I(y��)ռ�ȿ��������ĽY(ji��)��(g��u)����(w��)��څ�ݡ�������(w��)�I(y��)ռ�ȵ���������һ���������a(ch��n)�I(y��)�Y(ji��)��(g��u)��(y��u)�����������LЧ�ʵ����������ܕ����F(xi��n)“�UĪ���ɱ���”�F(xi��n)��“�UĪ���ɱ���”��ӳ�˽Y(ji��)��(g��u)����(w��)�I(y��)�r�ڣ����ڄ����Ĺ��I(y��)���T�������(w��)�I(y��)���T֮����Ȼ������ȫ����ڄ����a(ch��n)�ʵ��������@����������UĪ��(Baumol��1967)�P(gu��n)�ڮa(ch��n)�I(y��)�Y(ji��)��(g��u)����(w��)����������a(ch��n)���P(gu��n)ϵ�о��������“�ɱ���”�F(xi��n)��[9]������˹(Fuchs��1968)��������1929—1965�����(w��)�I(y��)�y(t��ng)Ӌ��(sh��)��(j��)�����������(w��)�I(y��)�͘I(y��)����������ԭ��[10]���о��l(f��)�F(xi��n)����������(w��)�I(y��)�͘I(y��)���ӼȲ��Ǯa(ch��n)�I(y��)�ֹ����������ķ���(w��)�I(y��)�������ӣ�Ҳ���Ƿ���(w��)�I(y��)�������돗���^�ߵľ��ʣ�����������(w��)�I(y��)���^����I(y��)���Ԅڄ����a(ch��n)���^�ͣ�ʹ�÷���(w��)�I(y��)�ɱ��^�ߣ�ͬ�r����(w��)�I(y��)������r�����^�ͣ���˳ʬF(xi��n)������(w��)�I(y��)�͘I(y��)���ز���������“�UĪ���ɱ���”֮���Դ��������ڷ���(w��)�I(y��)���T���ڂ��y(t��ng)���T�����M���T��ֻ�Ю��ڄ�����߶˷���(w��)���T�����a(ch��n)�Է���(w��)�I(y��)���ӕr�ŕ���������������a(ch��n)Ч�ʵ�������

��������(w��)�I(y��)�߶˻������ڸ��õ�ͨ�^�c���I(y��)Ч�ʸ��M��(li��n)�ӌ��F(xi��n)���LЧ������������(w��)�I(y��)���з��Q(m��o)���Ե���������ͬ������I(y��)���T������Ҫ��ه�ڇ���(n��i)��������佛(j��ng)�IҎ(gu��)ģҲ������ه���������T���a(ch��n)Ч�ʵ�����������(w��)�I(y��)�߶˻��l(f��)չ���������M����(w��)�I(y��)�c����I(y��)������ںϣ���������“���M�γɏ������(n��i)�Ј�����������(j��ng)�����w��ˮƽ”���߶˷���(w��)�I(y��)�İl(f��)չҲ�ܞ�����I(y��)�l(f��)չ�ṩ���õķ���(w��)�ͼ��g(sh��)֧�Σ��T������I(y��)���g(sh��)�������ܵ��������xӰ푣��vʷ�ϰl(f��)�_���ҷ���(w��)�I(y��)Ч���ձ��������I(y��)������Kʹ�F(xi��n)�����T�@�ó��m(x��)�l(f��)չ�������ڸ����ƽ���֮�������Ƕ���(zh��n)�������x���Y�����x���҃�(n��i)�������T�ĔUɢ����Ч�ʺ������������ĵĄ��Y�P(gu��n)ϵ���H���M�˹��I(y��)���T���|(zh��)���l(f��)չ�������Ƅ��˹��I(y��)���T�c����(w��)�I(y��)���T֮�g�ąf(xi��)�{(di��o)����K��(d��o)�¸�Ч���c������ąf(xi��)ͬ���M���ɞ����(w��)�I(y��)�߶˻��Ļ��A(ch��)����ˣ������l(f��)�_���Үa(ch��n)�I(y��)�Y(ji��)��(g��u)��������:����(w��)�I(y��)����(d��o)��(j��ng)�����L�����γɷ���(w��)�I(y��)�߶˻��c���I(y��)Ч�ʸ��M��(li��n)�ӡ�����(w��)�I(y��)�߶˻��w�F(xi��n)��֪�R�ܼ��ĬF(xi��n)��������(w��)�I(y��)���ٰl(f��)չ֮�У��ƽ����l(w��i)��������Ϣ���ИI(y��)�l(f��)չ���x�����(w��)�I(y��)������Ч�ʵ�ͬ�r��Ҳ�ܴ��M�a(ch��n)�I(y��)�ںϡ��c����ȣ�̎�ڬF(xi��n)�����M���еİl(f��)չ�Ї��ң����������������^�ߵķ���(w��)�I(y��)���ش�������ڂ��y(t��ng)�ИI(y��)���c�l(f��)�_���ҽY(ji��)��(g��u)����(w��)���ı��|(zh��)��ͬ���ڣ������ķ���(w��)�I(y��)�����ṩ���m(x��)��Ч���a��������——Փ�����ߣ����1��2��Ԭ���A1