�l���r�g��2020-05-18���ٷ������Փ���g�[��1��

ժ Ҫ�� ժҪ��������֧�������������ڱ��o���Ұ�ȫ�;S�o���������֧�����Լ����ˌ��F�ɳ��m�lչ���a�������ڭh��������֧�������LJ����������Ҫ�M�ɲ��֣��������M��GDP����r���]�Ќ����M��Ԕ���ą^�֡�Փ�����Ȍ�������֧���ĸ�������|�M�б���������Փ��

����ժҪ��������֧�������������ڱ��o���Ұ�ȫ�;S�o���������֧�����Լ����ˌ��F�ɳ��m�lչ���a�������ڭh��������֧�������LJ����������Ҫ�M�ɲ��֣��������M��GDP����r���]�Ќ����M��Ԕ���ą^�֡�Փ�����Ȍ�������֧���ĸ�������|�M�б���������Փ�Ͻ綨������֧���ķ���;��η����˷�����֧���c��������Ϳɳ��m�lչ���Pϵ��ָ��������֧���������鷴ӳ��������ָ��֮һ���ҿ������÷�����֧�����h���M���{��;Ȼ���f��������֧����GDP�����е�̎���������˷�����֧���������g���ĺ���K���M��GDP�y��Y����Ӱ�;��������F������M���Ĝy�Ȉ���нo�����P�ڷ�����֧����̎�����h�M���u��������ȫ���M�п��Y��

�����P�I�~��������֧��;GDP;�h��;����

����������֧��(DefensiveExpenditure)�ǘ��ɂ��yGDP�y�ȵ���Ҫ�M�ɲ��֣�������GDP����r��������֧����̎����ʽ�^��ģ���������Ի�Ӱ���һ���������a��ӣ��������������@�Ӳ�������������˼�����Ćμ��ķ��o�͵�����ӣ����nj�����������hӰ푅s�����c��]��ֱ���P��һ�ӡ�������֧�����H�H�漰��K���M֧�����Еr߀���ܚw�����g���Ļ����Y���γɣ��@һ�֧���ڇ���������ռ����Ҫ��λ�������ǏĿɳ��m�lչ�y�Ⱥ�������y�ȵĽǶȣ��������Р��h�ķ�����֧���w�벻ͬ��e��GDP�ĺ��㌢�a����ͬ��Ӱ푡�����Ŀǰ�ć��������wϵ�в��]�Ќ�������֧���M�����_��Ҏ����ϵ�y�ķ���Լ�������е�̎������������SNA2008�У�ֻ���ڭh�������l���~�����ἰ��ԓ�֧�������ڌ��h���l���~�����{����������������ķ�����֧�����]���M�����P���f����

����2008�꣬�r�η������y��NicolasSarkozy�����r�Ľ���������yӋ��ʾ���M��Ҫ������������F������M���y��ί�T��(CMEPSP)����ɽ������F������M���Ĝy�Ȉ��(���º��Q�y�Ȉ��)[1��2]���y�Ȉ����ӑՓ���yGDP�y�ȡ������y�ȺͿɳ��m�lչ�y�ȕr���Ĵ��ἰ������֧�����ڏ��{������֧������Ҫ��֮��o���ˎ��c���ܵ�̎�����h����һ���̶��������ڌ�������֧����������⣬�����@Щ���h����Փ�о��͌��`�������Դ��ںܶ����}����Ҫչ�_���������̽ӑ��

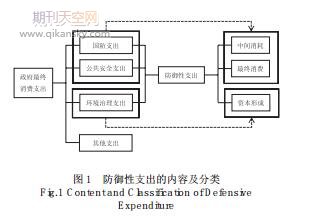

����1��������֧���ĸ���

����������֧���LJ��������wϵ��֧����һ�N���P�ڷ�����֧���ЃɷN��ͬ�Ķ��x��������֧���ĸ���������Nordhaus��Tobin(1973)[3]�������“����”�@�Ӷ��x�飺�@�Ӳ�����Ч���YԴ�������������z���ı�ҪͶ������팍��Ч�õĻ�ӣ��e�أ����л��͏��s�ĬF���������������M֧�����@ʹ������ˮƽҪ�����{�����S���@�ӵķ���֧���������ṩ�������֧����߀��һ������˽�˲��T�ṩ�������°��ͨ��֧����Nordhaus��Tobin�P�ڷ�����ӵĶ��x���^ģ���ޝ��������м����x�͕��l�F���������Ҫ���x�ǣ����������ָ���ܮa��ֱ��Ч�����䌧�µ�֧���A���ښw�����g���ĵ�һ�ӣ����P֧�����������֧����SNA2008�Ќ�������֧�����������¶��x���������ƚ�����Įa�����p�p���ŷŚ������Ӱ푣��Ѳ�ȡ��һЩ��ʩ���ڴ˷����֧���Еr�Q������֧��[4]��SNA2008ͬ�r߀ָ����������֧�����{�����^����������һ�N���ܵķ��������w�����nj��@Щ֧������������f���Y���γ�̎����SNA2008���ڷ�����֧���Ķ��xͬ�ӷdz�ģ���������ƚ�����a���͜p�p���ŷŚ�����Ӱ푷����֧���Ƿ�ȫ�����ԷQ�������֧����“�Еr�Q������֧��”�е�“�Еr”��ָ��Щ�r�̣�SNA2008���]�нo���𰸡�

����ͨ�^����Nordhaus��Tobin(1973)[3]��SNA2008�P�ڷ�����֧���Ķ��x���l�F��ǰ�߰����ķ������V��������ֻ�Ǐĭh����������o����ģ���Ľ綨��SNA2008�У�“�����ƚ�����a���͜p�p���ŷŚ�����Ӱ푷����֧��”��ҕ��Nordhaus��Tobin����ĸ����е�“����ֱ����Ч���YԴ���������z���ı�ҪͶ��”������mȻSNA2008�з�����֧���ķ����綨�dz�ģ���������Դ_������Nordhaus��Tobin����Ķ��x�����Ӽ���

���������J�飬������֧���Įa����ԓ�H�������������M���֣�����ͨ���M���ڃȵĂ������M֧�����������ڃȡ�“������֧��”��������˼���Ƿ����Ի�ӌ��µ�֧����������@���LJ���֧����˾���C�P֧������Α�ԓ�����錍�F�ɳ��m�lչ���M�еĭh�������IJ���֧�����������M֧�������w�������֧����ԭ���ж������ȣ�Nordhaus��Tobin�J�邀��ͨ��֧�������“����֧��”�����|������ͨ��֧���ڂ������M֧������ռ�ı����dz�С����ռ�������M֧�������^��Ļ�ӣ���“����֧��”�����|��Ȃ���ͨ��֧�����Բ����@��;��Σ�ͨ��֧���Ƿ����“������”�����Mһ����ӑՓ��Nordhaus��Tobin��ͨ��֧���w�������֧����������ͨ��֧���������]�зe�O��ؕ�I�������H�ϲ�����ˣ��ڹ���������ij��У��˂��Еr���ŗ��������������Ը��ص����^�ľ�ס�������Ա����p�ɵļ�ͥ�h����ጷʼn��������@Ȼ�@һ�ͨ��֧�������˸����зe�O��ؕ�I���b�ڴˣ��������M֧���о��з������|���@����֧�����S�����w�IJ�͕r�յ��D׃���l��׃����������֧������ռ�ı����^С�������h����w�������֧������˷�����֧����ԓ�������ӣ���һ����������ڱ��o���Ұ�ȫ�;S�o���������֧�����ڶ���Ǟ��ˌ��F�ɳ��m�lչ���a�������ڭh��������֧��������֧�������ˆT�M�á���ӾS�o�M���b���M���S�o��������Ĺ�����ȫ֧���������b���졢���������Ұ�ȫ���z�졢��Ժ��˾�����O�z���ڽ̡����ұ��ܡ�����������ȫ֧����10��M��;�錍�F�ɳ��m�lչ���M�Эh��������֧������Ҫ����̎�����a�^���Юa���Ě�����mȻSNA2008��������ƚ�����a����֧��Ҳ��ԓ�w�������֧��������ͨ�����y�^��һ�֧����Ŀ���Ǟ�������Ч��߀�Ǟ������ƚ�����Įa����������ƚ�����a����֧������ԓ�w�������֧����

����2��������֧�������|

����������֧�����w�������g����߀����K���M���ڠ��h�����Ǵ�����о��ˆT�A���ڌ���w�����g���ġ��mȻ������֧���ĸ���������Nordhaus��Tobin(1973)[3]�������������1939��Hichs�͌����P�Ć��}������Լ���Ҋ�⣬�J��“���Ρ�˾�������o�������a��ؕ�I����ҕ�����a��ʹ�õ������ȼ��”��֮��ó��YՓ�����H�^�������������K�a�������gͶ���ǿ��е�[5]��Hichs�������ṩ�����Ρ�˾�������o�Ȼ��ҕ��“���a��ʹ�õ������ȼ��”��Ҳ�����f���@Щ��Ӛw�뵽������ӵ����g���ġ�Kuznets(1951)[6]�څ^���������e���������Ƶ��^�c���J������������ӵ�֧������������Ҫ����ˇ������㲻�ò��^�����g�a������K�a�������������@�N�^�ֽo���������ж��˜ʣ�(1)���ˏ��������ܷ��Օr��֧���r�����֧���]���@���������x�ăr��;(2)�����ṩ�o���˵ķ����ڂ��˹��_���ӵ���r���M�У����˲�������F�w�����܌����ղ���ȫ�˽�;(3)�����ṩ�o���˵ķ�����˽���Ј�����ģ�M��ͬ�r�M�����������˜ʵĻ�ӑ��w�����gͶ�룬���Kuznets�J��������t����������Ժ�͊ʘ���ӿ��ܚw��������K���M���գ���˾�������졢���o��������ӑ��w�����������gͶ�롣Eisner(1988)[7]����cKuznets��ͬ���^�c���J�������֧���еľ�������Ƿ����K���M�aƷ��ҕ��r���������������ṩ�r������K�aƷӋ�㣬������˾ُ�I�r��Ӌ����K���M�����һ����˾ͬ���������������p�ط����յ������ṩ���찲�����գ��@�����鹫˾�����g���MӋ�㡣��ָ����“�oՓ�����õ�߀�DZ�횵ľ�����գ��oՓ���l֧�����|�϶������g�aƷ�����o���a�ľ���H�H����K�a���ijɱ�֮һ���ڴ˻��A��̎��������տ��Ա��⮔����Ŭ����ֹ������������r���HGNP���L�Į������F��”

�����y�Ȉ��������˲�ͬ���^�c����������֧���c���g���ĵĶ��x���Օr�l�F���@�N֧�����A���ڷ��ϟo�εĹ̶��Y�a�Ķ��x���������x�����g������ָ�ں����ڃȵ����a�^���кıM��؛��ͷ���(SNA2008��1.52)[4]�������Ͱ�ȫ�@һ����������Зl���Ľ�����ӣ������ں����ڃȲ��]�б����ĵ����Mһ����������Ǹ����Ժͷ������ԵĹ����aƷ����ͬһ�r���������ԏĺܶ����a�^����ͬ�r���棬�@�N��r�µķ�����֧�����^���ϟo�εĹ̶��Y�a��������

���������J�飬������֧�����ّ�ԓ�ɾ������N���|��֧�����ɣ������g���ġ���K���M���Y���γɣ����@���֧����Ҫ��������K���M�a�������g������ָ�ں����ڃȵ����a�^���кıM��؛��ͷ���(SNA2008��1.52)[4]������Hichs(1939)[5]���������Ρ�˾�������o�������a��ؕ�I����ҕ�����a��ʹ�õ������ȼ�ϣ������@Щ���ʹ�����a��ӵ��������õ�����h���а�Ӌ��չ�_�����@һ��������x���v���@һ�֧���������g���ĵ����|����K���M��ָ�����ڃȸ�ס����ȫ�����M���������˻���Ҫ��ʹ�õ�؛��ͷ���(SNA2008��1.52)[4]������̎�t���T̽ӑ��������K���M��Ҳ�����f�������ṩ���˷��ջ����Օr��֧����SNA2008�Ќ���������������Ͱ�ȫ��������o�w�������Ă��˺���֧����ͬ�r�J�龯���ṩ���ΰ����������յȹ������������M�ģ�Ҳʹ��I�cס��ͬ�����棬��ˌ�����֧���w����������I�ṩ�ķ��Ј�����֧�����Y���γ�ͨ��ָ���|�Y���γɣ������̶��Y�a�ă�����ֵ���y�Ȉ����ָ�������ڇ����Ͱ�ȫ�@һ������ջ���ں����ڃȲ��]�б����ĵ��������c�������a��ӵĻ����Ќ��F�rֵ�����ӣ����й̶��Y�a�����������⣬SNA2008�Ќ�������֧�������{�����^����������һ�N���ܵķ��������w�����nj������ƚ�����a���͜p�p���ŷŚ�����Ӱ푷����֧������������f���Y���γ�̎����Ҳ�����f��SNA2008���]���ڭh����������ķ���֧��̎����Y���γɡ�������֧�������ă��ݼ������D1��ʾ��

����3��������֧���c�����ͭh�����Pϵ

����3.1��������֧���c����

�����V�x����������漰��������ı���棬��Ҫ�w�F�ھ�������^���ܺ͌��H�����B�����@�Nƫ�����^�ă��ݱ����ͺ��y�M�Мy�ȣ���N���،�����ˮƽ��Ӱ푸��������˜y�ȵ��y�ȡ�������֧��ͬ�ӌ�������������Ҫ��Ӱ푣��mȻĿǰ߀�o���y���������֧���������ľ��wؕ�I��ֵ�����ǿ��Ԍ�������֧����������Ӱ푷����M���Дࡣ

����������֧���еć���֧�����ڼ�ͥ���������mȻ�]��ֱ�ӵ�Ӱ푣����Ǵ����g�ӵ�����Ӱ푡�Nordhaus��Tobin(1973)[3]�J�����֧������ͥ���������]��Ӱ푣�ԭ���Ǽ��O�]�Б𠎻��Σ�U�Ͳ����Ї���֧��������Ŀǰ�ľ��r�����]����������֧�������p��ȡ����׃�ø��㡣��һ���棬��������K�ɹ��LJ��Ұ�ȫ�ărֵ��Nordhaus��Tobin�J���c�վ����ć���֧������������Ұ�ȫ�rֵ�����������LJ��H�Pϵ������܊�¼��g���M�ĽY������������߉������֧���_���]�нo�������|�ϵ������B�ĸ��ƣ���������F���lչʷ������������һ�����Ҍ�������Ҫ�w�F����ֻ�оC�ό����^���ć��Ҳ��ܱ��C���Ⱦ���ĸ���ˮƽ������֧�������p��ȡ����������ʹ���Ⱦ����̎�����������LJ����������ͻȻ���͞��㣬��ôԓ���ľ������������S֮�½���

����������֧�������ӿ��ܕ������������Ҿ���ĸ��������ǿ������鷴ӳ������������r��ָ�ˡ��𠎟oՓ��С�����o����펧����ēpʧ�����Ǿ��w���ԣ�����֧���^���ҷ����Ը����ć����ܵ��ēpʧ���٣����Ⱦ�������𠎶��p�ٵIJ��ָ��١�Nordhaus��Tobin����z����֧���ĸ����Ҫ��ָ���ڇ��Ұ�ȫ���������⽻��ԭ�����������K֧�������J���@������ֱ�����Ӽ�ͥ�Ľ�������������ͥ���M�]��ֱ�ӵ�ؕ�I�����Sһ�����Ҍ����ڇ������Dz���֧���������a���C���ɱ���������������������������Ȼ�ɞ�һ�����Ұ�ȫ���a��ǰ�ᣬ���@���Ƕȿ����ڷ�����֧�������ĸ����h�����������a���������档��ˇ���֧���mȻ�c������������]��ֱ��ϵ�����ǿ������鷴ӳ��������ָ��֮һ��

����3.2��������֧���c�h��

�����ɳ��m�lչ�c�h�����}һ�}��У����Pϵ��������lչ���ش��}��ͨ�^�~������ʽ���ɳ��m�lչ�c�h���y�ȼ{�뵽�������F������M���Ĝy��֮�У����P�I�����������÷�����֧�����h���M���{����

�����y�ȭh����������Ӱ��ЃɷN;����һ�N�ǘ������Pָ������ӳ���ߵĄӑB�Pϵ���ڶ��N��ͨ�^�����l���~�h������{�뵽���������wϵ֮�У��y�ȭh��׃���������lչ��Ӱ푡���������֧���c�h���t��ͨ�^�ڶ��N��ʽϵ��һ�𡣾C�ϭh���c���������wϵ(SystemofEnvironmentalEconomicAccounting��SEEA)�ѽ����ͭh����Ϣ�R����һ�����֮�У����ں����h����������ؕ�I�Լ������lչ���h��׃����Ӱ푡��χ��h���������㌣��ί�T��Ŀǰ����̽�������ĭh���������㣬���������SEEA�ć��H�yӋ�˜�(2012)[8]����ȫ�������ʩ���MSEEA��SEEA��������~����ǰ����~���ǘ����ɳ��m�lչָ�˵Ļ��A����������~��t��SEEA�����P��Ҫ��һ�h�����������{���F�Ї��������~���Ԝy�Ƚ����lչ���h����Ӱ푡��y�Ȉ�����ṩ�����N���Կ��]���{�����������P�YԴ�ݽ�(���������a�^��Ͷ��ĭh���Y�a���^��ʹ��)���{�����������P�h������(���Ե��f���YԴ�|���½��ărֵ)���{�������Լ����P���Q֮�������֧��(����͵Ğ鱣�o֧��)���{��������������֧�����h�����{����������SNA2008�����]�ķ��������@Щ֧������������f���Y���γ�̎����

�������^������֧���{����Ľ��������ɷQ��GɫGDP�h���{����NDP�������@�ɂ�������Ȼ���ںܶࠎ�h���ڽ����wϵ���u�r�h��Ͷ�댦�����İlչ���^���ף����@ЩͶ��ϲ����Ј��N�۵ĮaƷ��ȥ�������Ј�ԭ�tʹ��ֱ�ӷ��������M���xֵ��Ȼ�����h�������е���Ⱦ���ŷ��Ǯa���О飬�]�к��m�ķ��������M���xֵ��

����4��������֧����GDP����r��̎��

�����oՓ�������g���ġ���K���M߀���Y���γɣ�������֧�����LJ��������wϵ��GDP�y�ȵ���Ҫ���֡�GDP�������һ���r�ڃȽ����w��������ֵ�����˱����؏�Ӌ�㣬���g����ͨ�������cGDP�ĺ��㣬�����H�����g�aƷ�ărֵ�ѽ���������K�aƷ�ărֵ֮�С�������֧���������g����߀����K���M��GDP�Ĝy��Y�����a��Ӱ�;������֧��������K���M߀���Y���γ�̎����������׃GDP�Ŀ��������Ǖ���GDP�ăȲ��Y���a��Ӱ푡�

����ʹ��֧��������rGDP��Ҫ�������֘��ɣ���K���M֧�����Y���γɿ��~��؛���c���Ճ����ڣ�������֧����Ҫ�漰��K���M֧�����Y���γɿ��~�ĺ��㡣��K���M֧���֞�������M֧�����������M֧�����������M֧���а���“��ͨ��ͨ���”֧��������Nordhaus��Tobin(1973)[3]���^�c����֧ͨ���е�ͨ���M�Ñ�ԓ�w�������֧������������ǰ�����������Č�ͨ���M���ų��ڷ�����֧������֮�⣬������K���M֧���ЃH���������M֧���漰������֧���ĺ��㡣�Y���γɰ����ă��ݱ��^�V�������������c������֧���������P�IJ��ֺ��٣�������֧�����Y���γɵ�Ӱ푸�����w�F�ڭh�������l���~��֮�С�

�����V�x�������T����K���M֧���ж�N���ʽ�������w�F������֧����������K���M֧����Ӱ푣����ĸ���“�����ܷ��(COFOG)”���ܻ�Ŀ���M�з�������ܷ���V�x�������T�����Ӳ��T�Ľ��֞�ʮ����քe��һ�㹫�����ա���������������Ͱ�ȫ�������ա��h�����o��ס�������Oʩ���������ʘ��Ļ����ڽ̡�������������o�����Ї�������������Ͱ�ȫ��������o�����w������֧���ijɷ֣�����r�{�뵽�V�x�������T����K���M֧���С�����ؔ����2011�깫�����A���棬2010���Ї�������ȫ֧�����L15.6%������5490�|Ԫ����ţ�����֧�����L7.8%������5334�|Ԫ����ţ�������ȫ�A���ѽ����^����֧�������@һڅ�����㣬Ŀǰ�Ĺ�����ȫ֧���͇���֧�����������LJ���֧���ăɱ����@���ַ�����֧��Ӌ��������K���M֧���У�Ȼ��������@����֧��ҕ�����g���ģ��t��Ҫ��������K���M֧����ȥ�������Ŀ��������GDP�����Ĝp�١�

�������Y���~���Ĺ̶��Y�a����У��̶��Y���γɰ��Y�a�֞��ߴ������סլ�����������͘�����Cе���O�䡢����ϵ�y�����������YԴ�������a�Y�a���Й��D���M�á�֪�R�a��aƷ����������ϵ�y����һ�����c����֧����ƣ��ɚw�������֧���С�SNA1993��܊���Y�a���֞�����úͼ�܊�Ã��ǰ�߱�����̶��Y���γɿ��~̎�������߱��������g����̎������SNA2008�У��J������ϵ�y֧�������Y�a��һ�㶨�x������w��̶��Y���γ�[9]����ķ�����֧������������K���M�����Y���γɌ�GDP���������a��Ӱ푣����nj��䄝�벻ͬ��e�����@ʾ���M�ɲ���GDP��ؕ�I��

�������⣬����SNA2008��������֧����SEEA�����п��Ԍ������ƚ�����a���͜p�p���ŷŚ�����Ӱ푷����֧������������f���Y���γ�̎�����Ķ����F��SEEA���{�����h�������Ŀ��������SNA����A�Ŀ�܃ȷ�ӳ��Ȼ�YԴʹ�û�Ľ��Լ�������a����Ӱ푣���SEEA����SNA��һ���l���~��ͨ�^�~������ʽ��ӛ��@�NӰ푡�SEEA�Є��������ͬ���������քe��aƷ����Ȼ�YԴ�����BͶ�롢��������К�������ָ�����w�o�����a�Ҳ���Ҫ�Įa������r����㣬���Ի��ջ��ŷŵ��h���С�SEEA�������~���Ќ��h�������M�����Ϻ��{���������˂��y�~�����صġ����܌�SNA�~�����κθ����ԸĄӵ����ƣ���˼���nj���ϱ��D�Q����ȫ�ărֵ�����������nj��@Щ������؛�Ńrֵ����һֱ�H�Ì����λ��ʾ�Ļ�ϱ����·����ҷ���[4]SNA2008ͬ�rҲָ�����M���@�N˼��ܺ��Σ����ڌ�ʩ�����R���T�����y��SEEA�P���@���ֵĺ�����Ќ���ԣ�������δ�_�ɹ��R��������֧�����h�����{��Ҳ�H������Փ�о��A�Ρ�

�������]��x�������W����ĺ����ڿ�

����5���y�Ȉ����̎�������ķ���

�����y�Ȉ��ָ�������ڷ�����֧���������ԣ������M�н綨�����R�T�����y�����y�Դ_���r���Կ��]�y�Ȉ��o�������N���ܵ�̎�������������@Щ���ܵ�̎��������Ȼ���چ��}��

������һ���Pעס�����M��������K�����M����N��;��ס�����M�Ǹ������x��׃�������������Ĺ������M֧��(�����O�z��܊ꠡ�����©�͵ȵ�)�Ԅӵ؏�ס����K���M�п۳��������@�������ṩ��“���w���M”����ô��ס����K���M�ĽǶ��M�Мy���ǿ��е����^���m�ϵ�·�������{ס��ҕ�nj��ھ������Ĝy�ȿ��ܾ�����Ҫ�����x����������������M֧������KĿ���Ǹ��M���������ˮƽ�����Ƿ�����֧���c�������]��ֱ�ӵ��Pϵ���mȻ����������֧���ărֵ��K�����Է֔���ÿ����������ϣ����Džs�o��ֱ�ӏ�ס�����M���߾�������ˮƽ���M�����_�Ą��x��������֧�����a���ărֵ�����⣬���ڱ��Č�������֧����Ҫ�綨�������О飬���ͨ�^�Pעס�����M�����õĜy�ȷ�����֧���ķ�ʽ�ƺ���̫����

�����ڶ����Uչ�Y�a�������ںܶ���r�£�����֧����Ͷ�Y���Y����Ʒ�M��(�h���|���������a���M�þ���һ��)���˕r�ķ���֧�����������S�o�M�ã��簲ȫ�M�ÿ��ܱ���������Y����Ͷ�Y�����һ�N�Y�a�܉�����h���|���ĸ�׃����ô���M�;S�o�@�N�Y�a���M��Ҳ��ҕ��Ͷ�Y���෴�Č����@�N�Y�a�Ĕ����p�ٺ��|�����͵Ľ�����ӿ��ԏ���Ĝp�ͿݽߵĔUչ�y���Ы@�ã��������ͮa���ă��y��Ҳ���������S֮׃�������@Ȼ���Uչ�Y�a�����ĄәC�ǣ�ԭ�е��Y�a�����o������ijЩ���Ƒ��w���Y�a�ķ�����֧����ӣ��Uչ���Ɍ��@Щ��Ӽ{�뵽�Y�a�С������@�N�������R�ܶ��y�}������M���Y�a�����ĔUչ����Щ���Y�a���Լ{�뵽�Uչ����Y�a�����У��Y�a�����Uչ��߅����δ_�����Uչ����Y�a�Ƿ�����~�����������֮a��Ӱ푣��@Щ���}��Ҫ�Mһ��ϵ�y���о����H�H������еĽ��h���h�h����ġ�

�����������Uչס�����a�ķ�������һ���ַ���֧�����ܺ�����ҕ��Ͷ�Y����ͨ���M�ã��������M�߳�܇ُƱ��������������K���M���������Y�����ӛ]��Ӌ������ͮa�������S��ͨ����Ӌ��ס�����a������I������δ���H֧�������gͶ�룬��ס�������Ǟ��Լ��ṩ��“�a�N”����ס�������a�����M�ДUչ������ֵ�Įa����λ�������a�߸�׃��ס�����mȻ�@�N̎����������׃GDP�Ŀ�ֵ�������w�F��ס�����a�и����ؕ�I������I���T�t�෴������ڶ��l���h���@�N�Uչ߅��IJ�������Փ���Ƿ�����Դ���C����ʩ�����R�T���ϵK�����˟o�����Uչ߅���M�������Ľ綨�⣬�Uչ�Y�a���������a�y�ȕ���������Ĺ��㆖�}���@Щ���ܕ������µĆ��}ԴԴ����Įa����

SCISSCIAHCI