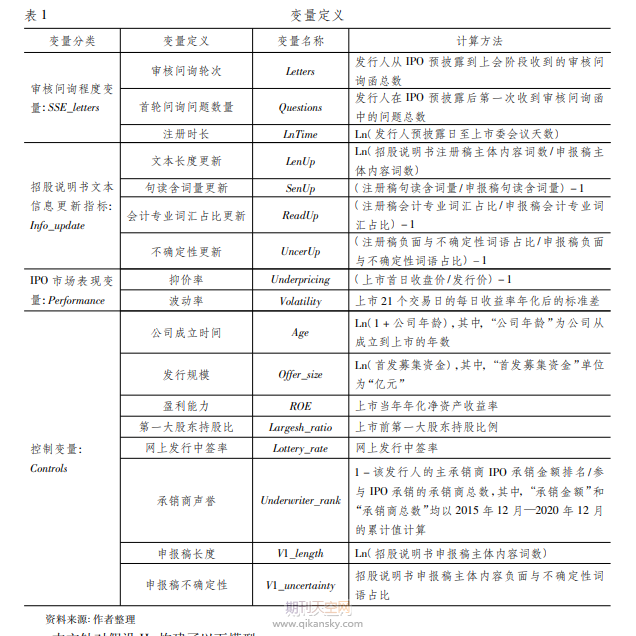

�l���r�g��2021-06-05���ٷ������Փ���g�[��1��

ժ Ҫ�� ������Ҫ:�������й��f������Ϣ��¶���������c��ʹ��2019��7��2020��11���ڿƄ���l�����е���I���������C�����ˌ��ˆ�ԃ��IPO�Ј����F��Ӱ푡��о��l�F:���ˆ�ԃ���@��������I����Ϣ��¶ˮƽ������Ϣ��¶ˮƽ�����̶Ȅt��Ӱ푆�ԃ���팦��IIPO���F����

����������Ҫ:�������й��f������Ϣ��¶���������c��ʹ��2019��7��—2020��11���ڿƄ���l�����е���I���������C�����ˌ��ˆ�ԃ��IPO�Ј����F��Ӱ푡��о��l�F:���ˆ�ԃ���@��������I����Ϣ��¶ˮƽ������Ϣ��¶ˮƽ�����̶Ȅt��Ӱ푆�ԃ���팦��IIPO���F�����á��������̶��^�͕r�����ˆ�ԃ�c��IIPO���Fؓ���P;������Ϣ��¶ˮƽ�����^���Ժ��ˆ�ԃ�̶����߷����ܴ�ʹ�¹��Ј����F���á��Mһ���о��������Ј����ə�Y�����I�պ�ؔ����Ϣ����ˆ�ԃ���}�^���Pע��������A��¶��Ϣ��������Ϣ�Ľ��ܶȸ��ߡ����IJ��H�S������Ϣ��¶��IPOӰ푵����P�о���̽ӑ�˱O�����c��I���аl�л����^���е���Ϣ�a�������ÙC����߀����I������ο�����Ϣ��¶Ҫ�O����ΰ��Ռ��˳߶��ṩ�˽�ʾ��

�����P�I�~:���ˆ�ԃ��Ϣ��¶����IPO�Ј����F�ı�����

����һ������

�����S�������Ӱlչ���Ե����댍ʩ��IPO������Ҫ���Y��ʽ���ɞ��ƄӸ��¼��g�a�I�͑������d�a�I�lչ����Ҫץ�֡�Ȼ����������I�̘Iģʽ�^�£����I�L�U�^�ߣ����Ј��д��ڇ��ص���Ϣ�����Q���tIPO�������ܜS����I�����˵�Ȧ�X���ߡ���2006���ԁ����O�ܲ��T���_��һϵ�д�ʩ���Դ�ʹ�l����������Ϣ��¶���|�������Sע������أ��Ͻ����ٴΏ��{“����Ϣ��¶������”�����O�û��ӆ���h�����a��������Ϣ��¶���ݡ����ˆ�ԃ�Դ˳ɞ�Ƅ���l�����е���Ҫ�O���ֶΡ�

�������ˆ�ԃ�ׄ�����������ָ�O����ᘌ��l������Ո�ļ����ڵ�ͻ�����}��ͨ�^һ݆���݆���ӆ�ԃ�^�̣����ٰl���˞��Ј����r�a��ʴ_����������I��Ϣ���Ԏ����Ј����c������Ϣ��ֵ���r�������Q�ߵęC�ơ�2005��5�£������Cȯ����ί�T��(SEC)�_ʼ��IPO�Y�����_��¶��ԃ���؏ͺ������䌏���^�̸��w�����аl���˵��A��¶�ļ������H���xһ���ְl�������醖ԃ�����c�����Ј���ͬ���Ƅ���Č��ˆ�ԃ���w�����ДM��ԓ��K���еĹ�˾:����2020��11��9�գ��Ƅ���192�����й�˾�����^�لtһ݆�����t��݆�Ć�ԃ�^�̡����Ͻ���Ҫ��l������IPO��Ո�^���й��_ÿ݆��ԃ�ͻ؏̓��ݡ��@һ��¶�rЧ�Ե�Ҏ�����܌��l���˵����б��F����¶�ɱ��a��Ӱ�:һ���棬�؏��ṩ�ĸ�����Ϣ��������Ј����rЧ�ʣ����M�Ј��YԴ��Ч����;��һ���棬�؏ͱO��ԃ��������IPOǰ���Ј����_��Ϣ����ζ��Ͷ�Y�߿������˽�ؓ����Ϣ��ŗ�Ͷ�Y���������߄t���ܕ��@����I�P�I���g���I����Ϣ����Ѹ��ģ�³�Խ����¶�rЧ�Լ���ԃ���w��IJ�ͬ����������������Ј���ʩ�Y�����@�������ע���������������Ј���K�ı����£����ˆ�ԃ�ƶ��ܷ����������M������I��Ϣ��¶ˮƽ���ɞ���Ӱ���I���Y���Ј��YԴ���õ���Ҫ���ء��о����ˆ�ԃ��IPO�^���еĽ�ɫ���������Y���Ј����A�ƶȣ��Y�x���|������I����Ҫ����Փ�ͬF�����x��

����������2019��7��—2020��11���ڿƄ���l�����е���I��ӱ�������Ϣ��¶���½Ƕȿ����ˌ��ˆ�ԃ��IPO�Ј����F��Ӱ푡����ܵ�ؕ�I���������c:��һ������Ϣ��¶��IPOӰ푵��о��Uչ�����ˆ�ԃ�@һ���ЬF�����x��ҕ�ǣ��������ı���������̽ӑ�˱O�����c�l���˻����^���е���Ϣ�a�������ÙC�����S������Ϣ��¶������������P�о���Ҳ�����IPO�Ј����F��Ӱ������ṩ���µ�˼·���ڶ���Lowry��(2020)[1]���о����������ˆ�ԃ���܌��¹��Ј����F���ؓ��Ӱ푣������ď���Ϣ��¶���½Ƕȳ��l���l�F������Ϣ�܉�������ԃ������ؓ��Ч�������Y�ϰl���˵Č��H��Ϣ��¶����ˮƽ�������ˆ�ԃ�ľ��w���}����Mһ��ӑՓ�ˌ��ˆ�ԃ�o���Ў����ľC��Ӱ푣��S���ˌ��ˆ�ԃ�����P�īI��������ͨ�^�о����ˆ�ԃ��IPO�Ј����F�ľC�����ã�����Ϣ��¶���w�����ںY�x���|������I�����Ƹ��|���lչ���^���а��ݺηN��ɫ�ṩ���^�C����

���������īI�u��

���������������������Ϣ��¶�Ļ��ӱO�ܙC�ƣ���ԃ�ܵ�������W�ߏV���Pע���F���о����@����ԃ��I����(Cassell�ȣ�2013[2];Heese�ȣ�2017[3])����ԃ���l�����¶׃��(Gong��2007[4];Bozanic�ȣ�2017[5])��Ͷ�Y�ֹ߳�׃��(Gietzmann��Isidro��2013)[6]���Ƀr׃��(Drienko�ȣ�2017[7];��\ɭ�ȣ�2018[8];�������£�2018[9];�������ȣ�2018[10])�����Ч��(Brown�ȣ�2018)[11]�ȷ���չ�_��ԇ�D����I����ԃԭ���Լ���ԃ����I���Ј�Ӱ푵ȷ��������ھ�����F��r��Ȼ�����F���īI��۽����ԃ���Ȱl�����к�ԃ�ƶȣ��о��l�����Ќ��ˆ�ԃ���īI�^�١��l��������Iȱ��ǰ�ڱ��F�͌��r�Ƀr��Ϣ���о���ֻ��ͨ�^�¹����к�ı��F�Ɣ����ˆ�ԃ��Ӱ푣��@���܌��������P�о���ȱ��

����ᘌ����ˆ�ԃ����IIPO��Ӱ푣������īI���@IPO���r���փr�c���ˆ�ԃ���}��Ȇ��}չ�_�˾��w���������У�Ertimur��Nondorf(2006)[12]̽����SEC���ˆ�ԃ�ľ��w�^�̼�����ԃ��I���������l�F��I�߹ܵ����й�˾�������v�����ڜp�ن�ԃ݆�κ͆��}������ԓ���Mһ���������յ���δ�յ�SEC��ԃ������IIPO�փr�̶ȣ���δ�l�F�@����e�����о��Y����������ԃ�c��I��Ϣ�h���������@���P��Li��Liu(2017)[13]�t�C���ˌ��ˆ�ԃ���l���˶��r��Ӱ푣��l�F��ԃ��ʹIPO���r�@�����ͣ��҆�ԃ݆��Խ�࣬�r�ͷ���Խ��ԓ�о�ͬ�ӌ������յ��^��SEC��ԃ���c�^�ن�ԃ������IIPO�փr�̶Ⱥ��L�ڱ��F���l�F�ɽM��I���փr�̶����ƣ�������ԃ�^�����I�L�ڱ��F���á�Lowry��(2020)[1]����LDA���Է�W������SEC�l�ŵČ��ˆ�ԃ���M�з���l�F“�����J��”��SEC����Pע�Ć��}e;�S�����������о��ˌ��ˆ�ԃ��IPO��I������Ӱ푣��cLi��Liu(2017)[13]�ĽYՓ������ͬ�������l�F�����ˆ�ԃ�c�������ԡ���Ʊ������^�ߵ���Ո���������P�������c�����о���ƵĹɃr����������I���r��Ϣȱ���͌��սM�O�����y�⣬���҇��Ј����f�����ڌ��ˆ�ԃ������һ�����ƶȣ��ҿƄ����c���I�匍ʩע���ƕr�g�ж̣���ǰ�ɹ�������I�����^�ٵ�ԭ��Ҳ��������P�о��IJ��㡣

�������P֪�R���]�����������QՓ��Ͷ���ڿ�

�����C�ρ������F���īI����̽�����ˆ�ԃ�cIPO�Y��֮�g���Pϵ������δ��ԓ���}�γ�һ�½YՓ��Ҳ��δ�м��о����ˆ�ԃ�C�ƌ���I��Ϣ��¶��Ӱ푡�Ȼ�����Ƅ��匏�ˆ�ԃ�C���O�õij����Ǟ��������P�I��Ϣ��¶��ʹ�Ј��܉�Y�x������ĸ��¼��g���I��I����ˣ�����Ϣ��¶�ĽǶȺ����䌍ʩЧ��ֵ�ÇLԇ��

������һ���棬��Ϣ��¶����Ҳ�@��Ӱ�����I��IPO���r�����б��F��ԓ�о�������Դ����Ϣ�����Q�cIPO���P�Ե�̽��������ģ�Ͱ������@Ͷ�Y���c�l����I֮�g��Ϣ�����Q�������A���{����f(Rock��1986)[14]����̖��Փ(Allen��Faulhaber��1989)[15]�����{���N���cͶ�Y��֮�g��Ϣ�����Q���u�Y����Փ(Beatty��Ritter��1986)[16]��ԃ�r��Փ(Benveniste��Spindt��1989)[17]�ȡ����@Щ�о��Ļ��A�ϣ���һ�����īI�lչ��̽����I�ڰl�������^���е���Ϣ��¶��IPO���F��Ӱ푡����У�һЩ�о���ʹ���ı��������g������Ո�^���еķǽY�����ı�����A���M�з��~���ı�������ȡ����ӛ���yӋ������̎���ó�����ı�����ָ�˲�չ�_�о��������l�F��IPO��Ո�ļ��е�ܛ��Ϣ������Ϣ����(Hanley��Hoberg��2010)[18]���Z�{(Ferris�ȣ�2013[19];Loughran��McDonald��2013[20];Brau�ȣ�2016[21])�ȕ�Ӱ��¹��Ј����F�������Ⱦ��д����Ե��īI���헳����K֮��(2014)[22]��Ҧ�U���w÷(2016)[23]�t���bHanley��Hoberg(2010)[18]���ı�������ʽ����z��й��f�����L�U��¶��r�c�Ј�����֮�g���Pϵ���l�F��˾��¶����Ч�L�U��ϢԽ�࣬IPO�փrԽ�ͣ�������Խ����ͨ�^�����īI�������l�F����ǰ�о���Ϣ��¶��IPO���õ��īI��Ҫ�Pע��I�A��¶��Ϣ��IPO�փr�������Եȵ�Ӱ푣��r���P�ڱO�ܷ��c��I�ڰl�����л�������Ϣ��¶���µ�ӑՓ������ԇ�D�Mһ����չ�����о�������̽ӑ���ˆ�ԃ�C�Ƽ��䎧������Ϣ��¶�������Ӱ���IIPO���б��F�����ڸ��õ����廥����Ϣ��¶�C�����Ј��YԴ���������l�]�����á�

����������Փ�����c�о����O

�������ˆ�ԃ���M������I��Ϣ��¶��Ӱ푺͆�ԃ�c�؏͵Ľ����^���������P���Ƅ���İl�����Ќ��ˆ�ԃ�����У���݆��ԃ���}���w�й��f����ȫ�����ݣ�������˾�I�ա����g��ؔ�յȣ����c�Pע��Ϣ��¶��֡�һ�¡��������Ҫ������ᘌ��cͶ�Y�ߛQ�����P����δ���_�Ć��}���Ͻ������������Mһ���˲���¶��Ҫ��;�˺�Ĕ�݆��ԃ�t���cᘌ�ǰһ݆��ԃ�аl���˛]���f����Ć��}��Ҫ��l�����Mһ����¶��Ϣ����ˣ��ıO���ߌ�ʩ��ԃ�c�؏͵����̺�Ŀ�ā��f�����ˆ�ԃ�푪�����l���˵���Ϣ��¶ˮƽ��

����Ȼ�����Ƅ���ּ�ڞ�Ƽ�������I�ṩ���ա����ֿƼ�������I���f��IPO�r�^�ߵ���Ϣ��¶Ҫ���������P�I���g��Ϣй¶���������S�̌W�����ƣ��Ķ��ӊZ��I�ĸ�������(��˵ȣ�2015)[24]�������I�����Գɱ����������������Ƅ������Ϣ��¶Ҏ�t���رܻ�����[�m���ˆ�ԃ������Ć��}�����Ͻ��������е��ش���Ϣ��¶���δ���ṩ������ጵ���I�������R�l��������Ո��������Q���L�U����ʹ��I������Ո����Ȼ�������ܺ��m�O��̎�P�١���ԃ�����˱O���ߌ���ǰ����Ϣ���|�ɣ������������ܰ���Ҫ�����a����Ϣ���������l����I������Σ�C���^������_���Ԍ���Ӱ���I��IPO���r(Su��2004)[25]���Ƀr���F(Pastor��Veronesi��2012)[26]���෴�����|������Ϣ��¶�t�ܾ���Ͷ�Y���c��I֮�g����Ϣ�����Q�����������x�����l��“�����Ј�”���}(Healy��Palepu��2001)[27]���C�Ͽ��]�l�������R�ıO�܉������[�m��¶�ijɱ������棬�����J�飬��I���п��ܜʴ_�؏͌��ˆ��}����Ҫ����ӆ�����ϣ�������Ϣ��¶ˮƽ����ˣ�����������¼��O:

����H1:���ˆ�ԃ�̶�Խ�ߣ��M���й�˾���й��f����������Ϣ��¶ˮƽ����Խ�ࡣ

�����S�����ˆ�ԃ�������룬�䌦�ڔM���й�˾��Ӱ푌��Mһ�����������H�ϣ��������Ϣ��¶�����U���ˆ�ԃ���Կ����A���ԱO�ܷ�ʽ���䏊�������`Ҏ̎�P(�R���ϵȣ�2020)[28]������Ȼ����ؓ����Ϣ��¶���Ͻ������_ָ�������ˆ�ԃ��Ҫᘌ��й��f�����Л]���v�������Ҫ���}������Ϣ���挍�ԡ��ʴ_�ԡ������Ժ�һ���Ծ���Ҫ����ˣ���ԃ������ζ���l���˵IJ����A��¶��Ϣδ�_���˜ʡ���Ͷ�Y���Pע���ˌ��ˆ�ԃ���t���ܸ�׃�Q�ߣ��Ķ�Ӱ���I��IPO�Ј����F��Lowry��(2020)[1]�������Ј����о����l�FIPO���ˆ�ԃ�c��˾���к���F�������P��������SEC�����ڹ�˾IPO��ɺ�Ź��_��ԃ��Ϣ��ԓ�YՓֻ���f��SEC�ʴ_�����˔M���й�˾���ڵĆ��}���ڇ����о��У�ᘌ����к�ԃ����\ɭ��(2018)[8]ͨ�^��ؔ�Ո�憖ԃ�����о��l�F����ԃ���Ƀr��ؓ��Ӱ푡����Ϫ��(2019)[29]�l�F�����յ���ُ�ؽM��ԃ������ԃ��˾�ķ��������^�̶��^�͡����|�Ѻ͏��_Ԫ(2019)[30]��2015—2017�����������_��¶�����ԃ����ӱ�չ�_�о����l�F�Ј�����ԃ���¼�����ؓ�淴���������о��f���������Ј��Č��ˆ�ԃ�������Ј������к�ԃ���c��I�Ј����F��ؓ���P�ԣ����c֮���ƵĿƄ��匏�ˆ�ԃ�C���Ƿ�Ҳ��������ã��д��Mһ���z��ˣ�����������¼��O:H2:���������l����ǰ���£����ˆ�ԃ�̶�Խ�ߣ�IPO�Ј����FԽ�——Փ�����ߣ���־�����Ÿ�

SCISSCIAHCI