�l(f��)���r�g��2015-02-06���ٷ����(j��ng)��Փ���g�[��1��

ժ Ҫ�� ժҪ������I(y��)�Ŀ���ϵ�y(t��ng)�д�����һϵ�еĘI(y��)���˜ʣ�����ǰ�˜ʡ��º�˜ʵȡ��@Щ�˜��ڈ�(zh��)���^����һ�����ܵ���I(y��)�ȡ���h(hu��n)����Ӱ푣���һ�������ܵ���I(y��)�M����ÿ���T���Ĺ���Ŭ���̶ȵ�Ӱ푡�ͨ�^���T���Č��H�I(y��)���c��ǰ�˜ʵı��^�����Ԍ�һ����I(y��)�Ľ�(j��ng)�I�I(y��)

����ժҪ������I(y��)�Ŀ���ϵ�y(t��ng)�д�����һϵ�еĘI(y��)���˜ʣ�����ǰ�˜ʡ��º�˜ʵȡ��@Щ�˜��ڈ�(zh��)���^����һ�����ܵ���I(y��)�ȡ���h(hu��n)����Ӱ푣���һ�������ܵ���I(y��)�M����ÿ���T���Ĺ���Ŭ���̶ȵ�Ӱ푡�ͨ�^���T���Č��H�I(y��)���c��ǰ�˜ʵı��^�����Ԍ�һ����I(y��)�Ľ�(j��ng)�I�I(y��)���M�����_���u�r���l(f��)�F(xi��n)��I(y��)�ȡ��ⲿ�h(hu��n)�����ڵęC�������{�����r���{����I(y��)�����a��(j��ng)�IӋ�������M��I(y��)���a��(j��ng)�IЧ�ʵ���ߣ�ʹ��I(y��)�@�ø����������������ȵؿs�p����Ҫ���_֧��

�����P�I�~��ؔ��ϵ�y(t��ng),�W(w��ng)�j��ȫ,��㻯

���������Ļ��A������Ҫָ��һ�ױ��^ȫ�桢Ҏ(gu��)���Ĺ����ƶȺͷ������Լ��^��������Ҏ(gu��)�����Ĕ�(sh��)��(j��)�Y�ϣ���Ӌ���A������Ҫָ��Ӌ�ƶ��Ƿ�ȫ������Ҏ(gu��)���Ƿ�Ҏ(gu��)�������A��(sh��)��(j��)�Ƿ�ʴ_�������ȣ��@�Ǹ����㻯��������Ҫ���C���]�кܺõĕ�Ӌ���A�����͟o��̎��oҎ(gu��)�ɡ���Ҏ(gu��)���ĕ�Ӌ��(sh��)��(j��)����㻯�������_չ�������������y��

�����ƶ��������ϙC�t�c����Ҏ(gu��)�̣��Dz��������ƶȻ��ľ��w�w�F(xi��n)���ϙC�t��Ҫ�nj���X�C���ȹ���������һ����Ҏ(gu��)��������Ҏ(gu��)�̄t�������Ӌ��C�I(y��)��̎���^�̵ľ��w�������E�;��wҪ�������N����������N�O���ʹ���f���Լ��dz���r��̎���ȡ�

�����ӏ�ؔ��ϵ�y(t��ng)��ȫ�c�W(w��ng)�j��ȫ�Ŀ��ƣ��Ǟ��˱��CӋ��Cϵ�y(t��ng)���\�а�ȫ�����������ⲿ�h(hu��n)�����،���ϵ�y(t��ng)�\���e�`�IJ���ȫ�[��������Ҫ���������|���ƺͭh(hu��n)�����o����ȫ���ơ����|�����Ƿ�ֹδ��(j��ng)�ڙ�������Ԅ���ϵ�y(t��ng)�ĸ��N�YԴ���Ա��C����YԴ�����_�ԡ��W(w��ng)�j��ȫָ������(sh��)��(j��)���ܡ��L�����ơ������R�e�ȡ�

��������ؔ��ܛ����˾��ܛ���_�l(f��)�У�������밲ȫ���˙C�ƣ�����Ҫ�IJ�����־�M��ӛ䛣����M�б�Ҫ�ę����O�ã��Ա��܉��N��ͬ�ę����M���Ñ��R�e���h��Ո���R�e�������܉F(xi��n)���r��ȫ�O(ji��n)�أ���횽����W(w��ng)�j�g�İ�ȫ���ϼ��W(w��ng)�j��ȫ“������”������ϵ�y(t��ng)����T�ę��ޣ����A�ȶ��x�õ�Ҏ(gu��)�t���ƕ�Ӌ�~�ה�(sh��)��(j��)����M����ͨ�^����(sh��)��(j��)�M�����½M�Ϻ͌���Ӌ�~�ה�(sh��)��(j��)���M�м��ܣ�ʹ�I(y��)�Ք�(sh��)��(j��)ֻ���ڽ��ܵėl���²���ʹ�ã�ͬ�r����M�б�Ҫ�������J�C�̓��ݙz�飬����һЩܛ���İ��b�������ǔ�(sh��)��(j��)��ϵ�y(t��ng)ܛ�����Է�ֹ���Ô�(sh��)��(j��)��ϵ�y(t��ng)���_�~�ה�(sh��)��(j��)���M�зǷ��۸ġ�

�����f(xi��)�h��Ҏ(gu��)�t�ļ��ϣ��֞�͌ӺߌӃ����Ҏ(gu��)����ؔ��ܛ���IJ�ͬ��������ν����ģ��Ķ����C��ͬƷ�Ƶ�ؔ��ܛ���˴��g�܉F(xi��n)��(sh��)��(j��)���f�Q�������Ӌ��㻯���^���������ܲ��T�������ļ��g�ĽǶȾ�ؔ��ܛ���Ĕ�(sh��)��(j��)ƽ�_����(sh��)��(j��)�Y����������ģ�K����(sh��)��(j��)���fģʽ����(sh��)��(j��)��ȫ�c���ܵ������y(t��ng)һҎ(gu��)�����@��ʹ���N��ͬƷ�Ƶ�ؔ��ܛ��֮�g���܌��F(xi��n)��(sh��)��(j��)����������I(y��)��Ӌ��㻯�Ȳ���(sh��)��(j��)��ȫ���Mһ�������ṩ���õ��ⲿ�h(hu��n)����

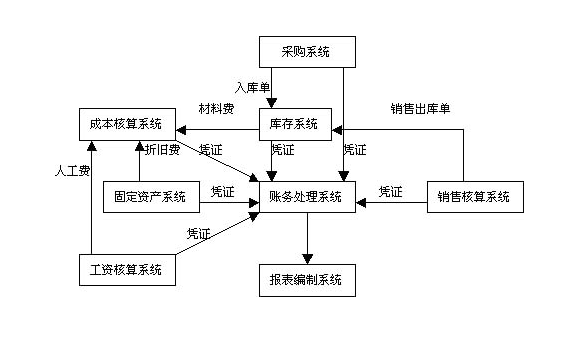

�����Ȳ���Ӌ���ǹ�˾����I(y��)�Ȳ�����ϵ�y(t��ng)����Ҫ�M�ɲ��֣�Ҳ�Ǐ����Ȳ���Ӌ�O(ji��n)�����ƶȰ��š��ڕ�Ӌ��㻯�У�������“�˙C”��Ԓ�������ΑB(t��i)��������Ȳ���Ӌ����˸��ߡ��������Ҫ�P���J�飬�Ȳ���Ӌ��횰������ׂ����棺(1)����Ӌ�Y�϶����M�Ќ�Ӌ����㻯��Ӌ�~��̎���Ƿ����_���Ƿ����ա���Ӌ���������P���ɣ���Ҏ(gu��)��Ҏ(gu��)���������M�ú����Ƿ���Ϲ�˾�ȿ��ƶȣ��{�C�����Ƿ�Ҏ(gu��)������;(2)����C�Ȕ�(sh��)��(j��)�c�����Y�ϵ�һ���ԣ���鿴�~�ԃ��ݣ������~��������������e�`���~��̎�푪���r�{��;(3)�O(ji��n)����(sh��)��(j��)���淽ʽ�İ�ȫ���Ϸ��ԣ���ֹ�l(f��)���Ƿ��Ěvʷ��(sh��)��(j��)�ȬF(xi��n)��;(4)��ϵ�y(t��ng)�\�и��h(hu��n)��(ji��)�M�Ќ��飬��ֹ����©����

����Ŀǰ���҇����I(y��)��λ���õ��б����ͨ�^�u������Ʒ��ؔ��ܛ�������������ɲ�ͬ��ؔ��ܛ����˾�����_�l(f��)���䔵(sh��)��(j��)�Y��������ƽ�_��֧��ܛ�����M��ͬ�������L��Ҳ������ɫ������ؔ��ܛ����˾�鱣���似�g����g�]�н����͜�ͨ���]�ИI(y��)��ąf(xi��)�h����ͬƷ�Ƶ�ؔ��ܛ��֮�g�]�нy(t��ng)һ�Ĕ�(sh��)��(j��)�ӿڣ����y�ڲ�ͬϵ�y(t��ng)�ό��F(xi��n)��(sh��)��(j��)��������ͬ��ؔ��ܛ����ܛӲ���h(hu��n)��Ҫ��ͬ���ڃȲ��������OӋ��һ�¡����磬�е�ؔ��ܛ��Ҫ����K�Y�~ǰҪ�����Ԃ��;�е�ؔ��ܛ�����з��Y�~���ܣ��@Щ�����ϵIJ�����Ȳ�����ȱ�����ԣ���ʹ�Ȳ������y�ȴ�

������һ���l���£���I(y��)��Ӌ��(sh��)��(j��)�ǽ^�����ܵġ�����ؔ��ܛ���ļ��ܣ��ܶ�ؔ��ܛ����˾ֻ���]�����Ľ�(j��ng)�����棬��ֹ�I�棬�����Ñ���Ӌ��(sh��)��(j��)�����ԡ���ȫ���漰���ࡣ��Ӌ������(sh��)��(j��)�������һ�N�_��ʽ���Pϵ�͔�(sh��)��(j��)���ʽ���档ֻҪ���Ô�(sh��)��(j��)�����֪�R�������M���~�ה�(sh��)��(j��)���ļ��M�зǷ��۸ġ��@�Ӽ�ʹ�M��ϵ�y(t��ng)�r�����T������ܴa��ָ�y���R�șz�y�ֶκͲ��������O�õ������ֶΣ����H��Ҳ����������(sh��)��(j��)�ı������ã��Ƿ��۸��܉��p���F(xi��n)��

����ϵ�y(t��ng)�ճ��S�o��Ҫ�ǽ�Q�ճ�������Ӌ��CӲ����ܛ��һЩ���ι��φ��}���M��Ӌ��CӲ��ܛ���̼����^�õ��ۺ���գ�����I(y��)���\���^���е�һ����ϣ����������ԭ���c��С������Ӌ��CӲ��ܛ���̼ҁ��S�o���@�ض���������I(y��)�����ɱ���Ҳ��������I(y��)ؔ���Y�ϵı��ܡ�

����Ŀǰ���҇�����ؔ�����T�ѽ�(j��ng)ȫ���ռ�����㻯�ij�����Ӗ������Ӌ�ˆT�mȻ���г���ˮƽ��������y�m���ճ��S�o����㻯��������㻯�M���c��ʩ�ȸߌӴε���㻯���������ԕ�Ӌ�ˆT��㻯ˮƽؽ���Mһ����ߣ��С�����Ӗ����ü�ޡ�

������I(y��)�Y�a���YԴ�İ�ȫ����������I(y��)�S��������(j��ng)�I�Ļ������C��ͬ�r��������I(y��)�����е��YԴ������I(y��)�c������I(y��)����^�����еĸ�����(y��u)�ݼ���I(y��)�����ⲿ�h(hu��n)�����@ȡ�ęC������Ϣ�YԴ��������ܱ��C�����İ�ȫ�c�ɿ����Ϳ��܌�����I(y��)�ڸ����І�ʧ�C��������������I(y��)�Ժ�����a��(j��ng)�I��Ӯa�����ɹ�����Ӱ푡�

������Ӌӛ���һ��ؔ�Ո���γɵĻ��A����ؔ�Ո�����Ҫ�Ծ���������������I(y��)���όӹ����A�ӣ�Ҳ������I(y��)���С��ӹ����A�ӣ�ͬ�r��������I(y��)�ⲿ���N���漯�F���ˡ������Ŀ����Ժͼ��r�Բ��H�Pϵ����I(y��)�����A�ӛQ���Ƿ����_�����r��߀�Pϵ����I(y��)�Ă����ˡ�Ͷ�Y��ؔ�����ղ��T���������������Ͷ�Y�˵����棬�Pϵ���@Щ����F�w�����˵ěQ���Ƿ�ǡ����

��������I(y��)�У���I(y��)��Ŀ������؟�ε���ʽ�ֽÿһ�����T��������ÿһ���T������ÿһ�����T��ÿһ���T���ֱ��������؟���Ķ��S�o��I(y��)���������a��(j��ng)�I��ӡ�؟�εĄ����Ƿ�ƌW��؟���wϵ�Ƿ���Ч���ƣ����ܲ��T�Ĺ����ˆT�Ƿ��܉��J�桢Ŭ��������������ܡ��M��������؟�Σ���Ҫһ����Ч�ăȲ����ƙC�Ɓ�z�顢�O(ji��n)�����f(xi��)�{��ƽ�⡣

������I(y��)̎��һ������l(f��)չ���ӑB(t��i)׃�����^���У������R���L�U���Ё�����I(y��)�Ȳ�����ף�Ҳ�Ё����ⲿ�h(hu��n)���������Ɖġ���ӛ��ļ����e�`�����a���I�N��ؔ�ղ��Tδ����ɼȶ���Ŀ�˵ȡ��Ȳ������m���������ؿ����@��L�U��������ʹ�L�U��������ȣ��M���p����I(y��)���ܵēpʧ��

SCISSCIAHCI