�l���r�g��2021-06-11���ٷ������Փ���g�[��1��

ժ Ҫ�� [��Ҫ]���ĽY���҇���У�A������������̣������A�㾎�ơ��A����С��A��O���Լ��A���u�r�����̣����Y��ɽ�|�w���WԺ(���QT��У)�A������^�̬F�ͨ�^�����l�F���д��ڵĆ��}�������m�����w����ɫ���A�㿃Ч�u�r�wϵ����������ԡ� �P�I�~����У;�A�����

����[��Ҫ]���ĽY���҇���У�A������������̣������A�㾎�ơ��A����С��A��O���Լ��A���u�r�����̣����Y��ɽ�|�w���WԺ(���Q“T��У”)�A������^�̬F�ͨ�^�����l�F���д��ڵĆ��}�������m�����w����ɫ���A�㿃Ч�u�r�wϵ����������ԡ�

�����P�I�~����У;�A�����;��Ч�u�r

����2020��10��1��ʩ�еġ����A���͇��A�㷨��ʩ�l������������A������У������T����λҪ�����M�����룬�������֧�����ӏ���ʩ��Ч�O�أ����M�_չ��Ч�u�r������\�ÿ�Ч�u�r�Y��������Y��ʹ��Ч�档

����һ����У�A�������Ч�u�r����

����(һ)��У�A���������

����1������ָ���ԡ���У���A�㿂�~Ҫ�����WУһ��Ȼ��߽�����İlչ����Ŀ�˞錧��Ͷ�Y���M�WУ�e�O�lչ�Ļ�ӻ����Ŀ���ھ����A���^�����x���m�ϱ�У�ľ��Ʒ�������������Y���ʹ���Ŀ�����A���u�r�^�����x����Ќ��H���x��ָ�ˣ��������A�㾎���^����Ҫָ���������T�Ͷ����WԺ�����C�A�㾎�ƵČ��I�Ժ͑����ԡ�

����2��ȫ��ϵ�y�ԡ���У�A�������һϵ�л�ӵĽM�ϣ����ǹ����Ļ�ӣ�����һ��ϵ�y�������^�̣���У�A�������ȫ����A��������Գ�ȫ���A�㡢�ƌW�A�㡢��Ч�A���Լ������A�㡣�����������WУ����֧���̺Ͱ��ţ���������֧������������֧��������֧���ȡ����A���w���Ͽ����A���漰�WУ�����T��

����3�������ӑB�ԡ���У�A�㾎����ɽ�У�I���������ʺ��κ��˲����S���{����������A�㣬�_���A��ę����ԣ����C�Y���ʹ��Ч�ʺ�Ч�������ǣ�������ɵ��A��Ҳ����һ�ɲ�׃�ģ�����У�挦�Ȳ��h�����ⲿ�h��׃���r���m���ʴ_���r���{���A�㣬�ںܴ�̶��ϕ����M�WУ�����w�lչ���M����

����4���ƌW�����ԡ��A�㾎����Ҫ�����������T�Č��H��r�Լ���ǰ��ȵ��Ŀ������r�����Y��ؔ���Y�����r�����A������^���M��Ҏ���ͷ������Ķ������A�㾎�ƵĿƌW�Ժ���Ч�ԡ��A���ھ��ơ����С��O�����^���У�Ҫ���A��׃�������I�����¡����в��T�����Լ����ІT�����£��ӏ��A��ȫ���^�̵Ŀ��ƣ�ʹ�ø�У�A���������������У�lչĿ�˰lչ��

����(��)�A�������Ч�u�r�ăȺ�����ЧĿ�����A�㿃Ч���������c�ͻ��A���A�㾎�ơ����кͱO���ĸ����h��������Ó�x��ЧĿ�ˣ���ЧĿ��Ҳ��ȫ���A��Ϳ�Ч���������ģ�����ڿ�Ч������Ҫ����“Ŀ��=�A��=��Ч=؟��”�ĺ������

������У�A�������Ч�u�r���Ը�У�A�������u�r���Y�ϸ�У�lչ�đ���Ŀ�˺͌��H�\����r���xȡ�����Ժ��m���Ե�ָ�ˣ�����У�A������ijɹ��M���u�r���ó����u�r�Y�����Ԟ��Ժ���A�㾎���ṩ�����Խ��h��

������У�A�������Ч�u�r������ǰ�A�y�����п��ƺ��º��u�r�������档�������A�������Ͷ�롢�p�a���ıˣ���u�D��O���A��ȫ�^�̣���ְl�]�A����������á�

��������T���A��������u�r�F����}

����(һ)T��У�A�������Ч�u�r�F�T��У��ɽ�|ʡΨһ���w���ߵȌW�����O��16�������������I��12���̌W�C����3���w�����I�Tʿ�Wλ���B�I����Ӗ�����^17�fƽ���ס��������c����ҺͿ��н̌W��Ͷ���w���о��̌W���x���O��1.8�|Ԫ����;T��У߀�������һ@��WԺ����������WԺ���e�،WԺ�Լ�ɽ�|ʡ�w������ЌW;����“Ӗ���t����”��λһ�w��Ӗ�����غ��Ї���f����Ӗ���أ����M�Ƽ������W�\���

����T��Уؔ��̎��Ҫؓ؟ȫУ���A���������������“���σ���”���A�㾎���c�������E���������P���_չ�A�㿃Ч�u�r�����PҪ�Y��T��У���H��r���A�㾎����Ҫ���������A�㣬�@�N�������ڲ��������⣬�����ڌ��F�A��ķ����Ժͅf�{�ԣ����ǽ��ͳɱ��Ą��������ͣ�ᘌ��A����u�r�ƶ����A�㿃Ч���������P�ƶȺ�ָ���u�r�wϵ�����ƌW�ԡ������ԡ������Լ�Ҏ���Եȷ��棬߀���^���������M�Ŀ��g��

����(��)T��У�A�������Ч�u�r���ڵĆ��}

����1���A��������R�����������A���͇��A�㷨��ʩ�l�������C����ؔ������У�Y��ʹ���M����rҪ����Ӈ������Pע��У��ؔ���Y�������M�ȣ�T��У���Y��ʹ����r�dz���ҕ���ӿ��Ŀ�Ĉ����M�ȣ����M�Y��ʹ����r��ͬ�rȡ����һЩЧ�������ǣ��������T��ؓ؟�˲���ؔ����I��������A������^���Ќ��A������ⲻ�㣬�y������ƶ��A���^���ЃH���]����Ҏ�������]���c�WУ���L�ڰlչҎ����Y�ϣ��Еr���a��ƫ����A����{���S���Ժܴ�����A��ʹ��Ó�x�A�㾎�ƣ����A����J�R�д���ߡ���Щ���Tؓ؟�˕����A������Ĺ�����ͬ���A�㾎�ƣ����ڲ�ע���A��ıO�����u�r���ھ����A���^���У���Ҫ�������A���M�о��ƣ��Y�s�e�O���½�������YԴʹ��Ч�ʲ��ѣ��Y���ʹ��Ч�ʵ��¡�

����2���A��؟���䌍��ȫ�档T��Уؔ��̎��Ҫؓ؟ȫУ���A������������������T�������T�ľ��w��r�����A�㣬ؔ�ղ��Tؓ؟�R�����@�ӵ��A��������ؔ�ղ��Tؓ؟�����нy�I�ԣ��A����푪ԓ��һ��ȫУ�ԵĹ������漰ȫУ�����н��M֧������Ҫ��ȫ���ҕ�Ƿ��佛�M����;���������T�]�Ќ��T���ˆTؓ؟�A�㹤�����A��؟�Λ]���䌍�����ˣ���K�A��Ĺ���ȫ���w����ؔ��̎ؓ؟���@�Ӿ͕����F����Ч�ʲ��ߣ�؟���y���䌍�ĬF��

����3����Ч�u�r�wϵ�����ơ����ȣ�T��У�O�õ��A�������Ч�u�rָ���wϵ߀̎�ڳ����A�Σ����w�������^С��ָ���O�ñ��^���Ρ������˞����أ����^���������^�����xȡ���A�������Ч�u�rָ����Ҫ�x��ؔ�����T�u�r����е�ָ�ˣ�����һ��ָ�˰����a����Ч�桢�M���ָ��;����ָ�˰����ɱ����������|����ָ��;����ָ�����Զ�ָ�ˡ��@Щָ�˴����ؔ��ָ�˞������]�п��]���Ŀ�I�յČ��H��r����Σ��ܶ�ָ�˺����ж���ָ�ˣ�������Ƕ���ָ�ˡ�������A���������^����ȱ���A��O����������ҕ�º���u�r�ͷ����������ڌ��A��Ĺ������Y�����Ч���á�

������������T��У�A�������Ч�u�r�wϵ

����(һ)ָ���xȡԭ�t����Ч�u�rָ���wϵ����һϵ����P���Ӱ푵�ָ�˽M�ɵ����w�������u�r���w���u�r���w���u�r�˜ʡ��u�r�����ȿ�Ч�u�rҪ�ؾo��ϵ��һ�𡣞鱣�C��Ч�u�r�Y������Ч�ԣ����u�rָ���xȡ�ϑ���ѭ����ԭ�t��

����1��ȫ����ԭ�t��ȫ����ԭ�t��ָ�A������^�����x���ָ��Ҫȫ�淴ӳ�ߵ�ԺУ�Ľ̌W��ӡ����л�ӡ��Y�a������ӵ���Ҫ��Ͷ��ͮa����ָ�ˣ��ܱ��^ȫ��ط�ӳ�A�������Ч����

����2���ɱ���ԭ�t���ɱ���ԭ�t��ָ�x���A�������Ч�u�r��ָ��Ҫ���ЄӑB�ɱ��ԣ�ᘌ�ͬһ�Ŀ�ڲ�ͬ�ĕr�ڲ�ͬ���A��Ҫ�пv��ı��^��ᘌ���ͬ���Ŀ��ͬһ�r��ͬһ�A��Ҫ���ЙM��ɱ��ԡ�

����3�����^��ԭ�t�����^��ԭ�t��ָ�_���A�������Ч�u�r��ָ��Ҫ�п��^�ԣ��ܿ��^�����ط�ӳ�A�������Ч��������ͨ�^�����{�������Ո�����M��ָ�˵��x�_��ָ���ܿ��^��ӳ�A�������Ч����

����4��������ԭ�t��������ԭ�t��ָ���xȡ�A��ָ�˵��^���п��]�r�g�ɱ����M�����������������صĺ������_�������ĕr�g�܉�@���挍��Ч���A���Y�Ϻ͔�����ͬ�r�挍��ӳ�WУ�Ŀ��^���H��r��

����(��)����T��У�A�������Ч�u�r�wϵ����У�A�������Ч�u�r�wϵ�Ę�����Ҫ�Ǵ���֮ǰ����“Ͷ��—�^��—�a��”�ĽǶȁ��M�з��������ď��A������ľ��w���̽Ƕȳ��l����“�A�㾎��—�A�����—�A��O��—��Ч�u�r”�Ă��A�Ξ�������ÿһ�A���O��������ָ���M�п��ˣ��Y��T��У�w���̌W�Լ�����Ͷ��lչ�Č��H��r���x���m��T��У��ȫ���A�������Ч�u�r�wϵ��

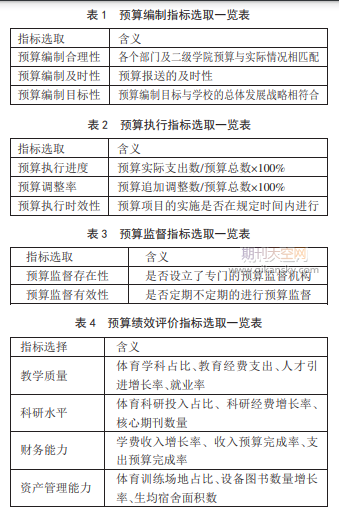

����1��T��У�A�������Ч�u�rָ�˵��xȡ

����(1)�A�㾎���A�Ρ��A�㾎�����A����������c��ͬ�rҲ������ȫ���A����������������Ҫ�ĽM�ɲ��֣����������A�㣬�_��ؔ���Y���Լ��ԻI�Y���M�к����ķ������Ч�����á������A�㾎���x���ָ����Ҫ���w�F�A�㾎�Ƶļ��r�ԡ��������Լ�Ŀ���ԡ�(��1)

����(2)�A������A�Ρ��A�������ָ����ǰ�ڵ��A�㾎�Ƹ��T�ڌ��`���^�̡��A��������A�㾎�ƺ��A�㿃Ч�u�r�����g�h����ͬ�rҲ���A����������ĺ��ĭh���������x���A������M�ȡ��A���{���ʺ��A����ЕrЧ���������ָ�ˡ�(��2)

����(3)�A��O���A�Ρ��A��O����Ҫ����WУ�A�����֧�Ƿ�����A�㾎�Ƶ�Ŀ�ˣ��Ƿ������ڌ��F�WУ���w�lչ�Ķ���Ҏ�����L�ڑ�����Ŀ�ˣ������A�����֧�������A����֧�������\�С������xȡ�A��O�������Ժ��A��O������Ч��ָ���M���u�r��(��3)

����(4)�A�㿃Ч�u�r�A�Ρ���Ч�u�r�A�����\�ÿƌW�ķ������u�rؔ��Ͷ���Y���Լ��ԻI�Y����һ���A�Ό��F��Ч�����u�r�a���ĽY���Ƿ��c�WУ�����wҎ�����A��Ӌ�����Ǻϡ������x��̌W�|��������ˮƽ��ؔ�������Լ��Y�a���������M��ȫ���A�������Ч���u�r��(��4)

����2������T��У�A�������Ч�u�r�wϵ�����������xȡ�OӋ��ָ�ˣ������A�㾎�ơ��A����С��A��O���Լ��A�㿃Ч���u�r���Ă����E�������m����T��У���A�������Ч�u�r�wϵ������ؔ���Y��ʹ��Ч�ʣ������A��؟�κ����R��(�D1)

�����ġ�T��У�A�������Ч�u�r�wϵ�������h

����(һ)����A�㾎�ƿƌW�ԡ�T��У��Ҫ�����A�㿃Ч�u�r���R���������Ӵ�ؔ�չ���֪�R����Ӗ���ȣ����F�A�����֪�R��Ӗ�Ķ��ӻ�����ʹ���Tؓ؟�˼������WԺ�I���W����֪�R���˽����µ��A��������ͬ�rҲ����ؔ���ˆT�����P֪�R�wϵ�����������ˆT���Iˮƽ������“�y�I������C���c”���M�A���Ŀ�c�WУ�Č��I�lչ�f�{ͬ�������F�Ŀ��w�OӋ���ӌ�ʩ���������ϼ��¡���ʼ���K��ȫ��λ��ȫ�����A�㿃Чһ�w�������wϵ���IJ��T�ܡ���λ؟���l���Y�Ϯ�ǰ���팍�H����ѭ�����ИI����·��;���w��Ч�������ش������Ԍ�헡��Ŀ֧�����ӷֽ⼚����

����(��)ȫ���䌍�A��؟�Ρ������C���O�ã����_���T؟�Σ��������Tؓ؟�M���A�㾎�ơ����С��O���Լ���Ч�u�r�IJ��T���_�������Tؓ؟ȫУ���w��ȫ���A������������@�ӿ��Դ�ʹ�WУ���A�������������ȫ���Ժͽy�I�ԣ�ͬ�r�ӏ������T�������WԺ�������T�A���ؓ؟�У��Г������A�㾎�ƺ͈��е�؟�Σ��_���A���Ӌ���ԣ�����Ч�u�r���c���w�F���WУ�Y���ʹ����r�Լ����F�Ć��}���ӏ���Ч�u�r�Y�����ã��{���Ŀ֧���Y�������M�A����ݲ������ơ�

����(��)�����A�㿃Ч�u�r�wϵ���_���A�㾎�Ƶ�Ӌ���Ժͺ�����;�A������Л]��������r�����S���{���A�㣬��������ã������S�ⳬ�~ʹ�ã����A������У�Ҫ�������؟����;�������A��������M�м��r�O�����A��O��Ҫ�ӏ��A���Y������̹����Լ������P�ˆT���ߙC������Ч���M�Йz��Ϳ��ˣ����A��O��ȫ���ճ������A�λ��ıO����ʽ�����F���������A���YԴ���A��֧�������Ϸ����Ž^���F“�ؾ��ƣ��p�O��”�ĬF��Ҫ���A����֧ȫ��{���A�������Ч�u�r�У��ԌWУ�����L���I�lչҎ�������Ŀ�ˣ������Iؔ�ЙC�ںϡ�����M�Ĺ�����������A�㾎�ơ��A����С��A��O���Լ��A�㿃Ч�u�r����C�Ϻ�������λ���w�A�㿃Ч�����MT��У�A�������Ч�u�rָ���wϵ�Ľ����lչ��——Փ�����ߣ������A�ڽ��o�ܽ���

�������P�ڿ����]���������I�Y�a�cؔ�����s־�������I�Y�a���������ߡ�ؔ���ˆT���Y�a�u���ĘI�ˆT���x�ߌ����r���fؔ�������P�Y�a������ؔ��֧����Ч�u�r���Y�a�u��ָ������Ҋ;���x���P��Ҏ�ƶȡ��u���ʄt;�о�̽������ؔ�����Y�a������ؔ���\�����Y�a�u���ȷ������Փ������;�ƏV�ͽ�B�������Y�a��������Ч�u�r���Y�a�u�����`�е��½������c������������V����Փ�����ߺ͌��H�����ߴһ���W�gꇵغ���Ϣ����ƽ�_��

SCISSCIAHCI