�l(f��)���r(sh��)�g��2020-04-13���ٷ������Փ���g�[��1��

ժ Ҫ�� ժҪ:��ȫ������Ј�(ch��ng)�����_�ź��ںϵĴ��£��S���Ј�(ch��ng)�����c�ⲿ�Ј�(ch��ng)�l������(d��ng)����ϵ�y(t��ng)��(n��i)����(li��n)��(d��ng)�P(gu��n)ϵҲ׃�ØO���Ԫ�͏�(f��)�s���S���Ј�(ch��ng)�g�ăr(ji��)��(li��n)��(d��ng)��ӳ����Ϣ���L(f��ng)�U(xi��n)�ڲ�ͬ�Ј�(ch��ng)�g�Ă��f�^�̡��S���r(ji��)��ͨ����(hu��)�ܵ��ⲿ���ظɔ_���a(ch��n)������(d��ng)�����Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ

����ժҪ:��ȫ�������Ј�(ch��ng)�����_�ź��ںϵĴ��£��S���Ј�(ch��ng)�����c�ⲿ�Ј�(ch��ng)�l������(d��ng)����ϵ�y(t��ng)��(n��i)����(li��n)��(d��ng)�P(gu��n)ϵҲ׃�ØO���Ԫ�͏�(f��)�s���S���Ј�(ch��ng)�g�ăr(ji��)��(li��n)��(d��ng)��ӳ����Ϣ���L(f��ng)�U(xi��n)�ڲ�ͬ�Ј�(ch��ng)�g�Ă��f�^�̡��S���r(ji��)��ͨ����(hu��)�ܵ��ⲿ���ظɔ_���a(ch��n)������(d��ng)�����Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ�Ƿ��(hu��)��˶���׃��ֵ�����c(di��n)�P(gu��n)ע�Ć��}���S���Ј�(ch��ng)���ܵ���Ч�Լ���(w��n)�̵��Ј�(ch��ng)�P(gu��n)ϵ��Ͷ�Y������ȫ���S���Ј�(ch��ng)�M(j��n)�Ќ�(du��)�_�ͱ��U(xi��n)���țQ�l����ͬ�r(sh��)Ҳ�P(gu��n)ϵ������(g��)�����Ј�(ch��ng)�ķ�(w��n)���ԡ����Č��о����c(di��n)�۽����S���Ј�(ch��ng)��(n��i)�������о��������Ҫ�S���Ј�(ch��ng)�g��(d��ng)�B(t��i)���P(gu��n)�ԺͲ���(d��ng)���Ч��(y��ng)��ͬ�r(sh��)�����ⲿ�_���ԙz�(y��n)��ͬ���،�(du��)�S����؛���F(xi��n)؛�Ј�(ch��ng)�g(li��n)��(d��ng)�P(gu��n)ϵ��Ӱ푏Ķ�̽ӑ��(gu��)��(n��i)���S���Ј�(ch��ng)�g�r(ji��)��(li��n)��(d��ng)�ķ�(w��n)���Ԇ��}���Y(ji��)������:�Ї�(gu��)�cȫ����Ҫ�S����؛���F(xi��n)؛�Ј�(ch��ng)�g���w�ϱ����������P(gu��n)�P(gu��n)ϵ��ͬ�r(sh��)�c����Ҫ�S���Ј�(ch��ng)�g�������@���IJ���(d��ng)���Ч��(y��ng)����һ���Ј�(ch��ng)�l���£��ⲿ�_�����]���@����׃�Ї�(gu��)�cȫ����Ҫ�S����؛���F(xi��n)؛�Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ�������S���Ј�(ch��ng)��(n��i)���ăr(ji��)��(li��n)��(d��ng)�����^��(qi��ng)�ķ�(w��n)���ԡ�

�����P(gu��n)�I�~:�S��;�Ј�(ch��ng)(li��n)��(d��ng);����(d��ng)���;�Ј�(ch��ng)�L(f��ng)�U(xi��n);GARCHģ��

����һ������

�����S�������Ʒ��؛�ż�����������ԣ��S���Ј�(ch��ng)�ڲ���׃���Ͱl(f��)չ�гɞ���ٰl(f��)չ��ȫ�����Ј�(ch��ng)����Ҫ�M�ɲ��֡������Dɭ���wϵ�߽���S���Ј�(ch��ng)�_ʼ��ȫ������Ј�(ch��ng)�ṩ�L(f��ng)�U(xi��n)��(du��)�_(Hedge)��Ͷ�Y�M�϶��ӻ�(PortfolioDiversifier)�Լ�“���L(f��ng)��”(SafeHaven)���ܡ������Σ�C(j��)�r(sh��)�����S���Ј�(ch��ng)�ĵ�λ����Խ�l(f��)ͻ�����ڬF(xi��n)؛������Ʒ�Ј�(ch��ng)�l(f��)չʮ��Ѹ�١����μ���(j��ng)��(j��)�h(hu��n)�����ڵ��T��_�����������ı��U(xi��n)��������W��Σ�C(j��)��Ӣ��(gu��)Ó�W���¼�ʹ�ý����Ј�(ch��ng)�ı��U(xi��n)��w�ߝq���c��ͬ�r(sh��)��ȫ���S��F(xi��n)؛��ETF����؛���ڙ�(qu��n)�l(f��)չѸ�٣����Ј�(ch��ng)���c���ṩ�˶�Ԫ����Ͷ�Y�a(ch��n)Ʒ���M�����Ј�(ch��ng)�����S���Ј�(ch��ng)�õ��˿�ǰ���P(gu��n)ע��

����ȫ���S���Ј�(ch��ng)�ڿ��ٰl(f��)չ���γ���“���M(f��i)�ږ|(��)�����r(ji��)����(��)”�IJ��������(���豣�2016)���Ї�(gu��)��ӡ��ռ��(j��)���S����(sh��)�����M(f��i)������Ĵ��Ј�(ch��ng)���~;�ձ����ϰݡ������䡢̩��(gu��)�����_˹���S���Ј�(ch��ng)���ٰl(f��)չ;����(gu��)��Ӣ��(gu��)�S���Ј�(ch��ng)��(du��)�S�r(ji��)�����^��(du��)Ӱ������@�N���r(ji��)�c���M(f��i)���x���Ј�(ch��ng)��֕�(hu��)ͨ�^��ͬ�Ј�(ch��ng)�g�r(ji��)���׃������Ϣ�Ă��f�Ķ�ֱ��Ӱ��S���Ј�(ch��ng)���L(f��ng)�U(xi��n)ˮƽ�����H��ˣ������S�����ԵĶ��ӻ����S���Ј�(ch��ng)�c�����Ј�(ch��ng)�gҲ��������N(li��n)��(d��ng)�P(gu��n)ϵ(Iqbal��2017)���@Ҳ��(hu��)ʹ�ⲿ�Ј�(ch��ng)�_��ͨ�^Ӱ��S���r(ji��)��Ķ���(du��)�S���Ј�(ch��ng)�g�ăr(ji��)�����P(gu��n)�����Ӱ푡���ˣ��S���Ј�(ch��ng)�ă�(n��i)��?j��)r(ji��)��(li��n)��(d��ng)�Լ��ⲿ���،�(du��)�S���Ј�(ch��ng)�g(li��n)��(d��ng)�P(gu��n)ϵ��Ӱ�ֱ���P(gu��n)ϵ���S���Ј�(ch��ng)���푪(y��ng)��(du��)�L(f��ng)�U(xi��n)�������Լ����Ј�(ch��ng)���ܵ���Ч�ԡ����_����(gu��)�S���Ј�(ch��ng)�ĵ�λ���c����Ҫ�Ј�(ch��ng)���P(gu��n)ϵ�Ķ����o(h��)�ñ���(gu��)�S���Ј�(ch��ng)�����ⲿ�_��������ϵ�y(t��ng)���L(f��ng)�U(xi��n)���M(j��n)һ���l(f��)�]�S���Ј�(ch��ng)���������ֵ�����c(di��n)�P(gu��n)ע���о��Ć��}��

�����������P(gu��n)��Փ���īI(xi��n)�C��

����(һ)�Ј�(ch��ng)(li��n)��(d��ng)�C(j��)���c�S���Ј�(ch��ng)(li��n)��(d��ng)

������Փ�ό�(du��)�Ј�(ch��ng)(li��n)��(d��ng)�F(xi��n)��Ľ����Ҫ���ڽ�(j��ng)��(j��)���A(ch��)���f(EconomicFundamentalHypothesis)���Ј�(ch��ng)��Ⱦ���f(MarketContagionHypothesis)����(j��ng)��(j��)���A(ch��)���f��Ͷ�Y��������������������O(sh��)�����^��(j��ng)��(j��)���Ј�(ch��ng)�������׃����(hu��)��(du��)ȫ���Ј�(ch��ng)�a(ch��n)��Ӱ푏Ķ��o�ܲ�ͬ�Ј�(ch��ng)֮�g��(li��n)ϵ��������^��(j��ng)��(j��)���Ј�(ch��ng)�������׃��ʹ�ò�ͬ��(gu��)�ҵĹ���֮�g�a(ch��n)���P(gu��n)(li��n)�ԣ��Ј�(ch��ng)����(d��ng)�Կ���Ӱ푴�����Ʒ�c��Ʊ�Ј�(ch��ng)�g�����P(gu��n)�ԣ���(j��ng)��(j��)���_���ԕ�(hu��)��(du��)�S�����Ԫ֮�g���P(gu��n)ϵ�a(ch��n)��ֱ��Ӱ�(AdlerandDumas��1983;���ۺ̈́��W(xu��)����2017;Zhouetal.��2018)���Ј�(ch��ng)��Ⱦ���f�t�J(r��n)����ں��^��(j��ng)��(j��)���Ј�(ch��ng)������ķ�����������ȫ����Ј�(ch��ng)(li��n)��(d��ng)�a(ch��n)����ԭ���Ј�(ch��ng)(li��n)��(d��ng)Ҳ��(hu��)�ܵ�ͻ�l(f��)�¼�������Σ�C(j��)�Լ�Ͷ�Y����w�����ص�Ӱ푣���(d��ng)һ��(g��)�Ј�(ch��ng)���������漰�L(f��ng)�U(xi��n)ˮƽ�ܵ�ij�N���ص�Ӱ푶��l(f��)��׃���r(sh��)���@�N����(d��ng)Ҳ��(hu��)���f���c֮���P(gu��n)���Ј�(ch��ng)�ЏĶ��γɂ�ȾЧ��(y��ng)(ConnollyandWang��1999;���w��2014)���R����(2016)���о��Y(ji��)��������Σ�C(j��)���l(f��)�r(sh��)���C�Ј�(ch��ng)��ͬ��K֮�g���ڷnj�(du��)�Q�Ă�ȾЧ��(y��ng)��Wangetal.(2019)���о��J(r��n)���S����(du��)���y���K����Z����І�����L(f��ng)�U(xi��n)��ȾЧ��(y��ng)���K����(du��)�S��Ͱ��y�Ă�ȾЧ��(y��ng)�t�^С��

���������S�������������،��ԣ��S���Ј�(ch��ng)��(n��i)���Լ��S���Ј�(ch��ng)�c���������Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵҲ��(hu��)�ܵ��T�����ص�Ӱ푡��ڽ�λ�r(sh��)�ڣ��S������(d��ng)�������S��ݔ���c(di��n)��׃�������S��ݔ���c(di��n)��(j��ng)���ܵ���(d��ng)�r(sh��)��(gu��)�H�Q(m��o)�ס��Ј�(ch��ng)�������������A(y��)���ؾ����κ͑�(zh��n)��(zh��ng)�����ص�Ӱ�(SpillerandWood��1988;Canjelsetal.��2004;���C��ȣ�2013)���@�N������ĸɔ_Ҳֱ�ӷ�ӳ���˽�ƽ�r(ji��)(GoldParity)�IJ���(d��ng)�ϡ������Dɭ���wϵ���߽������˽�λ�ƶȵĽK�Y(ji��)�c����؛���wϵ�r(sh��)�����_ʼ���S��F(xi��n)؛����؛������Ʒ�Ј�(ch��ng)�Ľ����O���S�����S��Ľ��ڌ���(ꐱ��ţ�2003)����ͬ��(gu��)�Һ͵^(q��)֮�g�S���r(ji��)���׃�������ܵ����������P(gu��n)ϵ��Ӱ푣��ⲿ�ɔ_���Ј�(ch��ng)����������Ҳ��(hu��)��(du��)�Ј�(ch��ng)�r(ji��)��a(ch��n)���_�����c��ͬ�r(sh��)��ȫ���S����؛���F(xi��n)؛�Լ����P(gu��n)����Ʒ�Ј�(ch��ng)�IJ����(d��ng)���ں�Ҳ�o����ȫ���S���r(ji��)��֮�g��(li��n)ϵ(Qureshietal.��2018;Schweikert��2018)����ˣ���(d��ng)ǰ�l�����S���Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ�Ƕ�׃�ģ�(li��n)��(d��ng)�ęC(j��)��Ҳ�Ƕ�Ԫ���ģ��Ј�(ch��ng)�g��Ϣ���f���r(ji��)�����(d��o)�Լ��L(f��ng)�U(xi��n)����Ƕ�N����(li��n)�����õĽY(ji��)����

����(��)��؛�c�F(xi��n)؛�Ј�(ch��ng)���P(gu��n)(li��n)���c���

�����P(gu��n)����؛�c�F(xi��n)؛�r(ji��)����P(gu��n)ϵ���}�����^���о���ӑՓ�����У�����(sh��)�^�c(di��n)�J(r��n)����؛�r(ji��)�����Ј�(ch��ng)��Ϣ��Ͷ�Y���A(y��)�ڵij�ַ�ӳ����؛�Ј�(ch��ng)����(du��)�ڬF(xi��n)؛�Ј�(ch��ng)�����^�͵Ľ����M(f��i)�á��^�ߵ�����(d��ng)�Ժ������Լ����õ��L(f��ng)�U(xi��n)��(du��)�_���ܣ���(du��)�Ј�(ch��ng)��Ϣ�ķ���(y��ng)��������(qi��ng)����ˣ���؛�Ј�(ch��ng)���^��Ч���Ј�(ch��ng)���܉�ͨ�^��r(ji��)��l(f��)�F(xi��n)���܁����ͬF(xi��n)؛�Ј�(ch��ng)�r(ji��)��(d��ng)���c��؛�Ј�(ch��ng)��ȣ��F(xi��n)؛�Ј�(ch��ng)�Ǽ����Ј�(ch��ng)���F(xi��n)؛�r(ji��)��t�Ǯ�(d��ng)���Լ�ijһ�r(sh��)���Ј�(ch��ng)�Ϲ����P(gu��n)ϵ����Ϣ���f���L(f��ng)�U(xi��n)ˮƽ�����صļ����w�F(xi��n)(Fama��1970;Ruanetal.��2016;Jena��2019a)����ˣ����ڬF(xi��n)؛�r(ji��)����γəC(j��)���ρ��f���F(xi��n)؛�Ј�(ch��ng)�Ǽ����Ј�(ch��ng)����؛�Ј�(ch��ng)���h(yu��n)���Ј�(ch��ng)���F(xi��n)؛�r(ji��)����Ҫ�ܵ��Ј�(ch��ng)�����P(gu��n)ϵ��Ӱ푣���؛�r(ji��)������ܵ��������ص�Ӱ��⣬������؛�Ј�(ch��ng)���Ѓr(ji��)��l(f��)�F(xi��n)�����ڱ�ֵ���ܣ�Ͷ�C(j��)�������Լ��Ј�(ch��ng)�A(y��)��Ҳ��������؛�r(ji��)��(d��ng)����Ҫ���ء�

�������S���ڬF(xi��n)؛�Ј�(ch��ng)�У��S����؛�ͬF(xi��n)؛�r(ji��)��֮�g����������һ���Ե�����(d��o)�P(gu��n)ϵ������(j��)�����о����ڇ�(gu��)�H�Ј�(ch��ng)�У�����(gu��)COMEX�S����؛�ϼsռ��(j��)���r(ji��)��l(f��)�F(xi��n)������(d��o)��λ������(d��o)��ȫ�������S���ڬF(xi��n)؛�Ј�(ch��ng)(Chang��2013)�����ǣ����Ј�(ch��ng)�Y(ji��)��(g��u)���v���S����؛�ͬF(xi��n)؛�Ј�(ch��ng)�ǽ�Ȼ��ͬ�ă���Ј�(ch��ng)�����H�r(ji��)���γəC(j��)�������^(q��)�e�������(w��)�����w���Ј�(ch��ng)���c�ߺ��Ј�(ch��ng)����Ҳ�кܴ������S��F(xi��n)؛�Ј�(ch��ng)�Ľ����У������(sh��)�Ј�(ch��ng)���c�ߞ�a(ch��n)�ý���I(y��)�ͽ��ڙC(j��)��(g��u)��������Ҫ�����Ј�(ch��ng)�е�������M(f��i)���t(y��)�����߿Ƽ�����Ȍ�(sh��)����������؛�Ј�(ch��ng)�У����ˮa(ch��n)�ý���I(y��)�ͽ��ڙC(j��)��(g��u)������؛�ϼs�M(j��n)�����ڱ�ֵ�⣬Ͷ�C(j��)�������Լ���(du��)Ͷ�Y�M�ϵĶ��ӻ�����Ҳ��(hu��)Ӱ푵��S����؛�r(ji��)��IJ���(d��ng)������֮�⣬�ķ���(w��)��(du��)�������(d��ng)�Է�����f���S��F(xi��n)؛���������(w��)�ڱ���(gu��)�ͱ����Ј�(ch��ng)���������^��;���S����؛�ϼs���ڴ��ڽ������ޣ����ڵ�����ǰƽ�}(c��ng)���`��Ľ���ʽ������(d��ng)��ʹ���S����؛�Ј�(ch��ng)�ą��c���w���Ӷ�Ԫ����

�������P(gu��n)Փ�����]���S���Ј�(ch��ng)��(j��ng)��(j��)�����¸ĸ�l(f��)չ?f��n)�r

�����C���������ڌ�(du��)��(gu��)��(n��i)���S����؛���F(xi��n)؛�Ј�(ch��ng)(li��n)��(d��ng)�P(gu��n)ϵ���о��У�����؛�ͬF(xi��n)؛�Ј�(ch��ng)���_ӑՓ�dz���Ҫ��һ��������?y��n)��S���ڬF(xi��n)؛�Ј�(ch��ng)�ĽY(ji��)��(g��u)�͌������������r(ji��)��������������Ϣ����һ��;��һ���������mȻ�S���ڬF(xi��n)؛�r(ji��)��֮�g��������(d��o)�P(gu��n)ϵ�������Ј�(ch��ng)�����c���w������(d��ng)�ԵĽǶȁ��v���S����؛�ͬF(xi��n)؛�Ј�(ch��ng)������ȫ�دB;���(d��ng)�ⲿ�Ј�(ch��ng)�ͭh(hu��n)���l(f��)��׃���r(sh��)���S����؛���F(xi��n)؛�r(ji��)�����ܵ���Ӱ푲�ͬ���Ј�(ch��ng)�r(ji��)���P(gu��n)ϵ��(li��n)��(d��ng)�����ܵ��ě_�����r(ji��)��֮�g�ķ�(w��n)��(li��n)��(d��ng)Ҳ���S���Ј�(ch��ng)���U(xi��n)���Ե���Ҫ�w�F(xi��n)��

����(��)�īI(xi��n)�C��

������(gu��)��(n��i)��W(xu��)�ߌ�(du��)�S���Ј�(ch��ng)(li��n)��(d��ng)���}���о���Ҫ�����ڷ����S���Ј�(ch��ng)�c��ͬ��ͽ����Ј�(ch��ng)�g��(li��n)��(d��ng)�Լ��S���Ј�(ch��ng)�ă�(n��i)��(li��n)��(d��ng)���}���ڴ˻��A(ch��)�ϣ���������W(xu��)���_ʼ�P(gu��n)ע�ⲿ�����c�Ј�(ch��ng)(li��n)��(d��ng)���P(gu��n)ϵ�������P(gu��n)�īI(xi��n)��Ҫ�������Cȯ�Ј�(ch��ng)���P(gu��n)�����������Ј�(ch��ng)���о�������Ҋ��

�������S���Ј�(ch��ng)�c�ⲿ�����Ј�(ch��ng)��(li��n)��(d��ng)��������Ʒ�Ј�(ch��ng)��؛���Ј�(ch��ng)�Լ��Cȯ�Ј�(ch��ng)�c�S���Ј�(ch��ng)�g��(li��n)ϵ�^��o�ܣ���(gu��)��W(xu��)���ڴ˷�����о�����V�������룬�����T���о��������S���Ј�(ch��ng)�c���y�Ј�(ch��ng)���~�Ј�(ch��ng)��ԭ���Ј�(ch��ng)�Ȳ�ͬ���F���ٻ������Ʒ�Ј�(ch��ng)֮�g��(li��n)��(d��ng)�Ԇ��}�����о��Y(ji��)Փ�������S���c�@Щ��Ʒ�Ј�(ch��ng)֮�g���ڶ�N(li��n)��(d��ng)����ʽ�Լ���ͬ�̶ȵIJ���(d��ng)���Ч��(y��ng)(Lauetal.��2017;����Խ�ȣ�2018;ChenandXu��2019)�����ڇ�(gu��)�H�϶���(sh��)�S����؛���F(xi��n)؛�ϼs������ԪӋ(j��)�r(ji��)���S���c��Ԫ���P(gu��n)ϵҲ�njW(xu��)�߂�����P(gu��n)ע�ġ������(sh��)�о��Y(ji��)Փ�J(r��n)����Ԫ�R�ʺ͇�(gu��)�H���r(ji��)֮�g�����L(zh��ng)�ڵķ����P(gu��n)ϵ���S����Ќ�(du��)�_��Ԫ�R���L(f��ng)�U(xi��n)�Ĺ��ܣ���Ԫ��׃��(d��ng)��(hu��)���L(zh��ng)����ͨ�^��ͬ������(du��)���r(ji��)�a(ch��n)��Ӱ�(���ٺ������飬2011;Reboredo��2013;���x�ȣ�2016;Moetal.��2018)���c��ͬ�r(sh��)��Ҳ�ЌW(xu��)�ߌ��S���c��Ԫ���P(gu��n)ϵ�M(j��n)һ���U(ku��)չ���S���c��ͬ؛��֮�g���P(gu��n)ϵ�M(j��n)���о����Y(ji��)�������ڲ�ͬ���Ј�(ch��ng)�l���£��S���c��N؛�ž���(li��n)��(d��ng)�ұ��F(xi��n)��һ���ı��U(xi��n)����(Beckmannetal.��2015������������ο��2017��BelasenandDemirer��2019)�����⣬ͨ�^��(du��)�S���Ј�(ch��ng)�c�Cȯ�Ј�(ch��ng)�g(li��n)��(d��ng)�P(gu��n)ϵ���о����l(f��)�F(xi��n)�S����(du��)�l(f��)�_(d��)��(gu��)�ҡ���u��(gu��)���Լ��l(f��)չ�Ї�(gu��)�ҵĹ�Ʊ�Ј�(ch��ng)�ڲ�ͬ�r(sh��)�κ��Ј�(ch��ng)�l������չ�F(xi��n)�ı��U(xi��n)�͌�(du��)�_�������в��(�������Фپ��2009;BaurandMcDermott��2010;GurgunandUnalmis��2014;����������������2015;ChenandWang��2019)��

������(du��)���S���Ј�(ch��ng)��(n��i)����(li��n)��(d��ng)���}��Changetal.(2013)�z�(y��n)���傀(g��)��(gu��)�Һ͵^(q��)�S���Ј�(ch��ng)�g�ăr(ji��)��(li��n)��(d��ng)�ԣ��Y(ji��)���l(f��)�F(xi��n)�~�s�Ј�(ch��ng)������̎������(d��o)��λ�����w��(2013)�������Ї�(gu��)�S����؛���r(ji��)Ӱ������ڬF(xi��n)؛֮�g�r(ji��)�������(d��o)�P(gu��n)ϵ���}���Y(ji��)���@ʾ�Ї�(gu��)�S���ڬF(xi��n)؛�Ј�(ch��ng)�g�����p������(d��o)�P(gu��n)ϵ����؛��(du��)�F(xi��n)؛�r(ji��)������(d��o)���ࡣYurdakulandSefa(2015)�l(f��)�F(xi��n)���ؽ��y�Ј�(ch��ng)�f(xi��)��(hu��)(LBMA)���S�P�r(ji��)��(du��)�������S���r(ji��)�����Ӱ�������Ƶ��о�߀��Ruanetal.(2016)��Dasetal.(2018)�������Ј�(ch��ng)�İl(f��)չ�Լ��x�õĘӱ����о������IJ�ͬ���W(xu��)�߂���(du��)�S���ڬF(xi��n)؛�Ј�(ch��ng)�g�r(ji��)������(d��o)�P(gu��n)ϵ���S����؛�Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ���о�Ҳ�ó��˲�ͬ�ĽY(ji��)Փ(��܊��(zh��n)��2014;Jena��2018b)�����P(gu��n)���о�߀��ף�������S�F�(y��ng)(2010)����tϼ��(2012)�����̈́���(2017)���������о��Y(ji��)Փ�f�����S���Ј�(ch��ng)��(n��i)���ăr(ji��)���P(gu��n)ϵ�����Ƿ�(w��n)����׃�ģ�ͬ�r(sh��)Ҳ������S���Ј�(ch��ng)�����ڵ�ϵ�y(t��ng)���L(f��ng)�U(xi��n)���}��

������������P(gu��n)�ڽ����Ј�(ch��ng)(li��n)��(d��ng)���}���о��У����W(xu��)���_ʼ���ⲿ�_����ҕ�ǁ������Ј�(ch��ng)�g(li��n)��(d��ng)�P(gu��n)ϵ��׃����Ŀǰ�������@������о���Ҫ�۽����Cȯ�Ј�(ch��ng)���P(gu��n)�������Ј�(ch��ng)���о������࣬��V����(2014)�ĺ��^�ĽǶ��о����Q(m��o)��(li��n)ϵ������һ�w���̶��c����������(li��n)��(d��ng)��֮�g���P(gu��n)ϵ��OztekandOcal(2017)�z�(y��n)����Ʒ�Ј�(ch��ng)���ڻ��ͽ���Σ�C(j��)��(du��)��Ʒ��Ʊ�Ј�(ch��ng)(li��n)��(d��ng)�Ե�Ӱ푡�Kocaarslanetal.(2017)�����˽���Σ�C(j��)��ʯ�ͼ��S���r(ji��)����ⲿ���،�(sh��)�C�z�(y��n)���ⲿ�_��(du��)����(gu��)����u��(gu��)���Cȯ�Ј�(ch��ng)(li��n)��(d��ng)�P(gu��n)ϵ��Ӱ푡�Linetal.(2018)���о��l(f��)�F(xi��n)�S���Ј�(ch��ng)��(n��i)���ăr(ji��)��(li��n)��(d��ng)��(hu��)�a(ch��n)����ͬ�̶ȵě_��Ч��(y��ng)���������c�~�s�S���Ј�(ch��ng)�g���P(gu��n)ϵ��鷀(w��n)�̡�

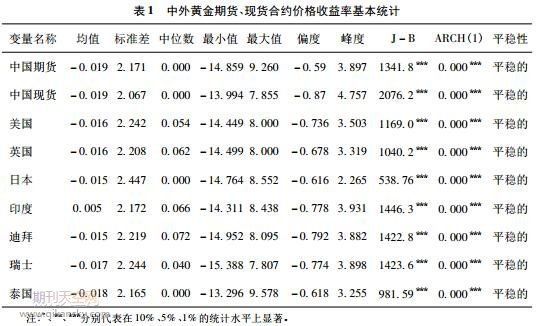

�����C�����������ĵĿ���ؕ�I(xi��n)��Ҫ�����c(di��n)�����ȣ��M(j��n)һ����չ���P(gu��n)���S���Ј�(ch��ng)��(n��i)��(li��n)��(d��ng)���}�о��IJ��㡣�����īI(xi��n)����P(gu��n)ע���S���Ј�(ch��ng)�c���������Ј�(ch��ng)�g��(li��n)��(d��ng)�P(gu��n)ϵ���������о������c(di��n)�����S���Ј�(ch��ng)��(n��i)������(du��)�ڬF(xi��n)؛�Ј�(ch��ng)����о�����Σ����ⲿ�_����ҕ�ǁ�z�(y��n)�����S���Ј�(ch��ng)�g�r(ji��)��ķ�(w��n)���P(gu��n)ϵ�Ķ�����S���Ј�(ch��ng)�߂���U(xi��n)�c��(du��)�_���Ј�(ch��ng)���ܵ�ԭ���@�Dz�ͬ��ǰ���о�����ҕ�ǡ���(d��ng)�ⲿ���،�(du��)�S���r(ji��)��a(ch��n)���ɔ_�r(sh��)���@�N�_���������@��Ӱ푵��S���Ј�(ch��ng)�g���P(gu��n)(li��n)�ԣ�����Ͷ�Y����Ȼ��������ȫ���S���Ј�(ch��ng)�M(j��n)����Ч�ı��U(xi��n)�������^�֓�(d��n)���S���Ј�(ch��ng)�ă�(n��i)���L(f��ng)�U(xi��n)��������x�ú����Σ�C(j��)�r(sh��)��ȫ��˂�(g��)����Ҫ���S���Ј�(ch��ng)���ڬF(xi��n)؛�����ϼs����ӱ����ӱ��^(q��)�g���w�˶�N�Ј�(ch��ng)��B(t��i)��ͨ�^��(w��n)���ԙz�(y��n)ʹ���о��Y(ji��)Փ����ȫ���ԺͿɿ��ԡ�